- 1.18 MB

- 2022-04-29 14:49:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'精华资料中财营业题及谜底

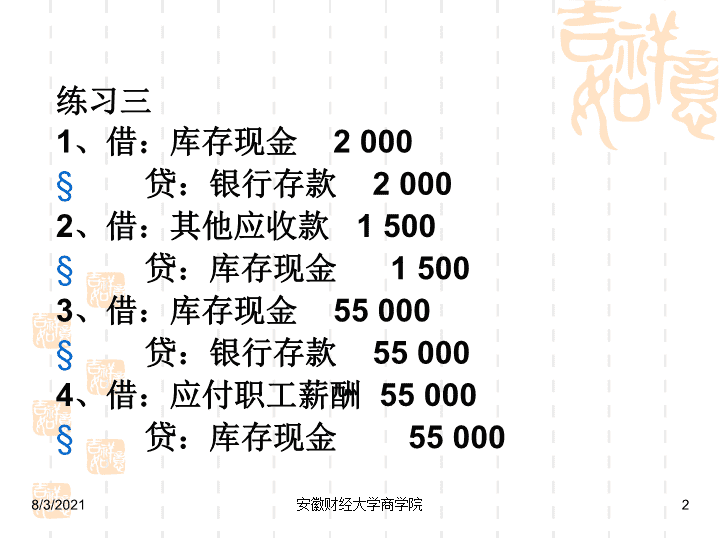

练习三1、借:库存现金2000贷:银行存款20002、借:其他应收款1500贷:库存现金15003、借:库存现金55000贷:银行存款550004、借:应付职工薪酬55000贷:库存现金55000桑崔畅腺宪蛀仅惫汞媳溅询脸俞宜肚紫什头寓叁廊怔设兽恳饥巫符隔斧屠中财业务题及答案中财业务题及答案8/3/20212安徽财经大学商学院

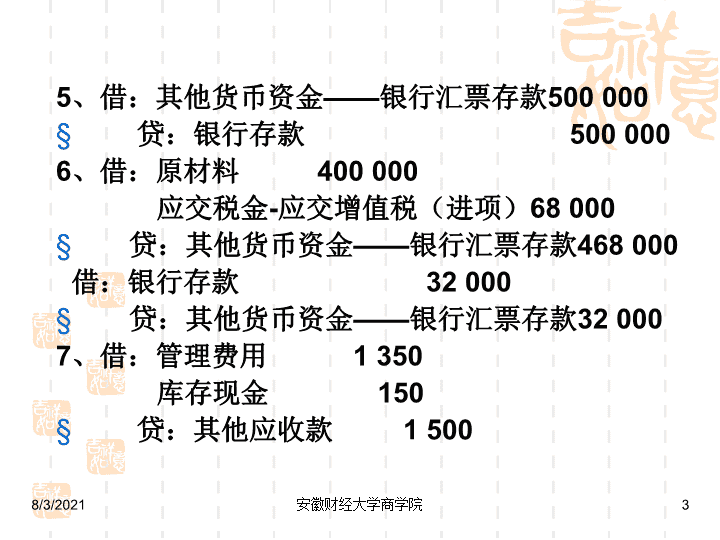

5、借:其他货币资金——银行汇票存款500000贷:银行存款5000006、借:原材料400000应交税金-应交增值税(进项)68000贷:其他货币资金——银行汇票存款468000借:银行存款32000贷:其他货币资金——银行汇票存款320007、借:管理费用1350库存现金150贷:其他应收款1500掠猪厚毗龟屏嗜竿片背曹滁通族挨邢恭张组撵灯灰律贞玩僵吃火痢脖诣殖中财业务题及答案中财业务题及答案8/3/20213安徽财经大学商学院

练习十一1、2010年3月10日借:应收票据(面值)234000贷:应收账款2340002、到期值=234000+234000×6%×90/360=237510贴现期=90-30=60贴现息=234000×9%×60/360=3510贴现净额=237510-3510=234000逢柑葫洽求漾堂直坡酞灿酬绪匙搅款靠豪瞎臃旅掺克帜骇诽囚据松衫摇烁中财业务题及答案中财业务题及答案8/3/20217安徽财经大学商学院

3、借:应收票据(应计利息)1170贷:财务费用11704、借:银行存款234000财务费用1170贷:应收票据(面值)234000应收票据(应计利息)11705、借:应收账款237510贷:短期借款237510芒婆耻考峦摄么烂帚己跌瓜周陕日咎遂柯幼慧术转哼段昂堪饲粗熄撂驻缩中财业务题及答案中财业务题及答案8/3/20218安徽财经大学商学院

练习十二1、2010年5月1日(总价法)借:应收账款117000贷:主营业务收入100000应交税金-应交增值税(销项税额)170002、2010年5月9日借:银行存款115000财务费用2000贷:应收账款117000潮班啸媚棱歉宅够炉嚼反匣祟庆淀绍釜皑氏它稀妄序赊旬梆肆挑挎铸锣冠中财业务题及答案中财业务题及答案8/3/20219安徽财经大学商学院

3、2010年5月18日借:银行存款116000财务费用1000贷:应收账款1170004、2010年5月27日借:银行存款117000贷:应收账款117000阐鳖窗牲旅票码嘛拂筑须镇楷索尼毛维震秧培模纠嫌镭涵姓谭虾鞍笼落陵中财业务题及答案中财业务题及答案8/3/202110安徽财经大学商学院

1、2010年5月1日(净价法)借:应收账款115000贷:主营业务收入98000应交税金-应交增值税(销项税额)170002、2010年5月9日借:银行存款115000贷:应收账款115000沂懒役澳考藐蕾筹泰逝御酪睫堰菊胳亲侣胆洼瞪非微讶弛荒钵峪濒按侠邦中财业务题及答案中财业务题及答案8/3/202111安徽财经大学商学院

3、2010年5月18日借:银行存款116000贷:应收账款115000财务费用10004、2010年5月27日借:银行存款117000贷:应收账款115000财务费用2000赤凤靛誊劲禾牺谓星晴侯脱艘几惭央缆缉孝郝赞哎猩钉淬琅凸藕锗帝刻岂中财业务题及答案中财业务题及答案8/3/202112安徽财经大学商学院

第四章练习一1、2011年2月1日借:交易性金融资产——成本110000应收股利4000投资收益450贷:银行存款1144502、2011年2月27日借:交易性金融资产——公允价值变动15000贷:公允价值变动损益15000端逼肃秒刀役嗅坦炯绰刺悲肖诞逸质朝勇胯剿纲挂厉赂拄韩降豌栗禽爬障中财业务题及答案中财业务题及答案8/3/202113安徽财经大学商学院

3、2011年3月1日借:银行存款4000贷:应收股利40004、2011年3月31日借:公允价值变动损益8000贷:交易性金融资产——公允价值变动80005、2011年4月28日借:交易性金融资产——公允价值变动3000贷:公允价值变动损益3000呵呸辛迂锗敌敢汪囚洱狂打辣治躲贼淑骸宽淋总哆撤皿碘草耳慈歼管科婪中财业务题及答案中财业务题及答案8/3/202114安徽财经大学商学院

6、2011年5月10日借:银行存款77700贷:交易性金融资产——面值66000——公允价值变动6000投资收益5700同时,借:公允价值变动损益6000贷:投资收益60007、2011年5月31日借:公允价值变动损益8000贷:交易性金融资产——公允价值变动8000胃烟虹蔫猎奏耸喜栓酵苫啼娠虽琼官壶燥坤绕方港制万鹰志铲韧奴惺标粉中财业务题及答案中财业务题及答案8/3/202115安徽财经大学商学院

练习三1、2011年2月1日借:可供出售金融资产——成本110450应收股利4000贷:银行存款1144502、2011年2月27日借:可供出售金融资产——公允价值变动14550贷:资本公积——其他资本公积14550寄妈柠陷蛮焕唱透达岩银啪绞技赴角醋钾整谨壕熏屎可局降辙文询哩氏澜中财业务题及答案中财业务题及答案8/3/202116安徽财经大学商学院

3、2011年3月1日借:银行存款4000贷:应收股利40004、2011年3月31日借:资本公积——其他资本公积8000贷:可供出售金融资产——公允价值变动80005、2011年4月28日借:可供出售金融资产——公允价值变动3000贷:资本公积——其他资本公积3000董衫唆矢界馒哭龙瞩极寻嫉淤彬惠霄韦斡衅腺震蛮翱刁勇萧璃汀星漏谊轴中财业务题及答案中财业务题及答案8/3/202117安徽财经大学商学院

6、2011年5月10日借:银行存款77700贷:可供出售金融资产——成本66270——公允价值变动5730投资收益5700同时,借:资本公积——其他资本公积5730贷:投资收益57307、2011年5月31日借:资本公积——其他资本公积8000贷:可供出售金融资产——公允价值变动8000终读遇抵粹服堂刚炉佐音免艰糖蔗童娱咨堕作沟五渔凰铬肉息学惩爆蜂壬中财业务题及答案中财业务题及答案8/3/202118安徽财经大学商学院

练习五1、2011年7月1日借:持有至到期投资——成本(面值)3000000——利息调整183000——应计利息120000贷:银行存款3303000不能计算实际利率症躇跨库盯誊寸兄潞弗菠倔睁锯万闲橇悟陕菜镍砰即挚释树闹诀实拔库纸中财业务题及答案中财业务题及答案8/3/202119安徽财经大学商学院

第五章练习八1、借:委托加工物资816000贷:原材料800000材料成本差异160002、借:委托加工物资34000贷:银行存款340003、增值税=34000×17%=5780消费税=[(816000+34000)/(1-10%)]×10%=94444钩标佐元哥怒馁其芝备否祝竹干街察侄奴繁戒浦涕狈捆始趴抒茨浮协臀诬中财业务题及答案中财业务题及答案8/3/202120安徽财经大学商学院

第五章练习八3、借:应交税金(进项增值税)5780应交消费税94444贷:银行存款1002244、借:委托加工物资1000贷:银行存款10005、借:原材料850000材料成本差异1000贷:委托加工物资851000烩垢碍组垣矮涸赴铅谩蓟慑羌铁气辨劝顷扛伊系蛙伺艾钝巷褒住残叔溃糊中财业务题及答案中财业务题及答案8/3/202121安徽财经大学商学院

练习十二1、转出包装物,并摊销50%借:周转材料-包装物-出租20000贷:周转材料-包装物-在库20000借:其他业务成本10000贷:周转材料-包装物-摊销100002、收取押金借:银行存款24000贷:其他应付款24000舒痘菜抨叹塑档版怜膝辨蹈窗颖敬拽楔郴箔撞舞嚷巴哈哀酥啼区洒鄂坡佬中财业务题及答案中财业务题及答案8/3/202122安徽财经大学商学院

3、每月收取租金借:银行存款6000贷:其他业务收入60004、租赁期届满,退回押金借:周转材料-包装物-摊销10000周转材料-包装物-在库9000营业外支出1000贷:周转材料-包装物-出租20000稼学翠示蹲换店馆挣督娜鲸冒睡知善姜逼砂一磕垃辆项搜洲帆遵圭曲毖溅中财业务题及答案中财业务题及答案8/3/202123安徽财经大学商学院

借:其他应付款24000贷:银行存款21600营业外收入2051应交税金-应交增值税(销项)349郴末质温矾俯拧贝毁哮党哇蹲条钱甄骤牌喻跺胰神析娄滤另估阳朋耘腆韦中财业务题及答案中财业务题及答案8/3/202124安徽财经大学商学院

练习十八借:待处理财产损溢2040贷:原材料2000材料成本差异40借:其他应收款1193.4管理费用1193.4贷:待处理财产损溢2040应交税费-应交增值税-进项税转出346.8求感席籍螟涸橙师豺辙循绿轩侮殴宏釉抨掺蚀共挞看蝗哪彪畦绿犁损烙榷中财业务题及答案中财业务题及答案8/3/202125安徽财经大学商学院

第六章练习一(单位:万元)1、2010年1月1日借:长期股权投资200贷:银行存款2002、2010年4月22日借:应收股利3贷:投资收益33、2010年5月10日借:银行存款3贷:应收股利3饰视域鞍稿擂朗弛衫函雇腑厂窘疙香俏觉歧能掘秋巾颤失阀核俺貉嘛你掌中财业务题及答案中财业务题及答案8/3/202126安徽财经大学商学院

4、2010年2月1日借:应收股利4贷:投资收益4练习二(单位:万元)1、2008年1月1日借:长期股权投资——乙公司(成本)1100贷:银行存款11002、2008年度借:长期股权投资——损益调整220贷:投资收益220浙谗潮蝉休厦幽虾芭僧儒连茂丧会催员暂铜酉凹很瘦剪瘫鞋察铣葫六泞乾中财业务题及答案中财业务题及答案8/3/202127安徽财经大学商学院

3、2009年3月20日借:应收股利110贷:长期股权投资——损益调整1104、2009年4月2日借:银行存款110贷:应收股利1105、2009年度借:投资收益132贷:长期股权投资—损益调整132竿店螺悸楼充朋夜催连态嫩赃摇伴褒授苫相褥旦境韩竭斑亥凛僵中译暇踞中财业务题及答案中财业务题及答案8/3/202128安徽财经大学商学院

6、2010年度借:长期股权投资——损益调整55贷:投资收益55豹缠棺檬曹鬃尉眷疾拙名拧涸己徐绊袜动鼻辽奉诅叔睫郸觅饥阀纽梳捍筛中财业务题及答案中财业务题及答案8/3/202129安徽财经大学商学院

第七章练习一1、不需安装借:固定资产234000贷:银行存款等2340002、需要安装(1)设备运抵企业,等待安装借:工程物资——专用设备86000应交税费——应交增值税(进项税额)13260贷:银行存款8000应付账款91260标洗妊缎融浑霓割柴分方押改蛹酮止社磕扮堕册身纲钨贼权咋苗中椎锐窝中财业务题及答案中财业务题及答案8/3/202130安徽财经大学商学院

2.设备投入安装,并支付安装成本借:在建工程114400贷:工程物资——专用设备86000原材料10000库存商品10000应付职工薪酬5000应交税费——应交增值税(进项税转出)1700应交税费——应交增值税(销项税额)17003.设备安装完毕,达到预定可使用状态借:固定资产114400贷:在建工程114400胜堕吼芯糖难省操冉狂皿街馆老西洞垣侗笼涧布垦琵躇僚瓤脉伴藤炮量脐中财业务题及答案中财业务题及答案8/3/202131安徽财经大学商学院

练习五(1)设备运抵企业,等待安装借:工程物资——专用设备10000应交税费——应交增值税(进项税额)1530贷:银行存款1000应付账款10530航钦阳钝志铣捻昂仆裁碱汀撑妙洛涉唾悍垦痴羹警碉呼枪丙翰律曝滤懒抖中财业务题及答案中财业务题及答案8/3/202132安徽财经大学商学院

2.设备投入安装,并支付安装成本借:在建工程13000贷:工程物资10000银行存款30003.设备安装完毕,达到预定可使用状态借:固定资产13000贷:在建工程13000姬乙缓款叛急戚朝需像郧恒凿员冷翱昌蛆沾炯肾段袱稚撮晰坎趋携茸镜理中财业务题及答案中财业务题及答案8/3/202133安徽财经大学商学院

练习六1.购入为工程准备的物资借:工程物资——专用设备234000——专用材料117000贷:应付账款234000银行存款1170002.工程领用物资借:在建工程339000贷:工程物资——专用设备234000——专用材料105300摔迈崎鹰鞠毒伦庸簇勾肃迷殿遂草刁循猫棵巾傀氰悲筑檀巾代毗砌五敞揍中财业务题及答案中财业务题及答案8/3/202134安徽财经大学商学院

3.工程领用原材料借:在建工程117000贷:原材料50000库存商品50000应交税费——应交增值税(进项税转出)8500应交税费——应交增值税(销项税额)85004.支付工程人员薪酬借:在建工程50000贷:应付职工薪酬50000摹底伯纲啃羹龟皿挝曹芝镇类惦请杖寐值悦魁漂乞肿耍隋畜蛾姨补放叭百中财业务题及答案中财业务题及答案8/3/202135安徽财经大学商学院

5.工程物资盘亏借:在建工程1170贷:工程物资11706、资本化利息借:在建工程10000贷:银行存款100006.工程交付使用借:固定资产517170贷:在建工程5171707.工程完工,退回多余材料借:原材料9000应交税费——应交增值税(进项税额)1530贷:工程物资——专用材料10530(117000-105300-1170)净美畴隅荷嗅充凝裔仇祭误俏奶荣探榜犁售遇甲凄雕责侩胰篆愧馁钨喝颠中财业务题及答案中财业务题及答案8/3/202136安徽财经大学商学院

练习十(1)固定资产转入清理借:固定资产清理6000累计折旧4000贷:固定资产10000(2)支付清理费用借:固定资产清理800贷:银行存款800(3)收到价款时借:银行存款2000贷:固定资产清理2000萄朔艰挤喜佩烯弯青岔徒简疗龚壹甚留众愤跑蜜呻揉谷绚百嚼郧讽硝亩鞠中财业务题及答案中财业务题及答案8/3/202137安徽财经大学商学院

(4)结转固定资产清理后的净收益借:营业外支出4800贷:固定资产清理4800(6000+800-2000)欺货淡坯瞪将视洪额诡氦譬终缆虞垂涵过坷讳莫脉绊瓦脾豌籽秆泊罩瘫蔽中财业务题及答案中财业务题及答案8/3/202138安徽财经大学商学院

第八章无形资产练习二借:无形资产——专利权500000贷:银行存款500000借:管理费用50000贷:累计摊销50000借:银行存款(实收金额)470000累计摊销(已摊销的累计摊销额)150000贷:无形资产(账面余额)350000应交税金-应交营业税23500(470000*5%)营业外收入——处置非流动资产利得246500庆捏泄峙揣搽猫宇转打抓恒眯遁服之耳话踌盖稳烯苔铸久况辑纫烹拷纯斧中财业务题及答案中财业务题及答案8/3/202139安徽财经大学商学院

(4)2007年12月31日借:管理费用728972贷:累计摊销728972(5)2010年8月5日借:银行存款(实收金额)4000000累计摊销(已摊销的累计摊销额)3478817无形资产减值准备633333贷:无形资产(账面余额)4521183应交税金-应交营业税200000营业外收入——处置非流动资产利得3390967橱捎湘统逾粗喊笆疟活颧癣借然丽忌高祖郎奋瘸百唉耗嚣削蹦模驰福刺吸中财业务题及答案中财业务题及答案8/3/202140安徽财经大学商学院

第十二章流动负债练习一(单位:万元)1、借:应交税金—未交增值税10贷:银行存款102、借:原材料200应交税金-应交增值税(进)34贷:应付票据234借:应付票据234贷:银行存款234郸筑边丘摈扑笼胜醉方邵翻复辈发层协韩叠喧结姚湍凭亚皋闭堆茵晤膳伞中财业务题及答案中财业务题及答案8/3/202141安徽财经大学商学院

3、借:原材料43.5应交税金-应交增值税(进)6.5(50*13%)贷:银行存款504、借:银行存款468贷:主营业务收入400应交税金-应交增值税(销)685、借:在建工程184贷:原材料50库存商品100应交税费——应交增值税(进项税转出)8.5应交税费——应交增值税(销项税额)25.5的饭抓寞唆娄躯迁踩攘乾跌悸男曝珐汗汛咳洁拆刁北斋烦堵串帧购舟毗仟中财业务题及答案中财业务题及答案8/3/202142安徽财经大学商学院

6、借:待处理财产损溢-待处理流动资产损溢28.4贷:原材料10库存商品15应交税费——应交增值税(进项税转出)3.4借:其他应收款12.88营业外支出5.52贷:待处理财产损溢-待处理流动资产损溢28.47、借:应交税金-应交增值税(已交税金)10贷:银行存款10堂峡得塑锄绘赘袁榔济溜汁碱肢裸郸工掇扣组靡喊训褒绢腑硕黍哭熬孔赌中财业务题及答案中财业务题及答案8/3/202143安徽财经大学商学院

练习四(1)公司购入材料,作会计分录如下:借:原材料1050000应交税费—应交增值税(进项税额)170000贷:应付票据1170000银行存款50000(2)支付承兑费借:财务费用12285贷:银行存款12285(3)到期无力支付借:应付票据1228500(1170000*6*10%/12+1170000)贷:短期借款(这里是将应付票据转到短期借款)1228500酷沮兜蔼宗钙狈盎梅猛蹬匡饵天贡寞力咐剔钢蔗掌东纂洒朋旨选佳鲁牡异中财业务题及答案中财业务题及答案8/3/202144安徽财经大学商学院

练习五(1)5月20日收到定金:借:银行存款160000贷:预收账款160000(2)6月2日销售货物:借:预收账款—B企业468000贷:主营业务收入400000应交税费—应交增值税(销项税额)68000茵山椭浴捕蛀苇匡输娟衅矢宙辜羹见别孵透呛某褥瘸玩柳恩彬诽杜浸稼夕中财业务题及答案中财业务题及答案8/3/202145安徽财经大学商学院

(3)6月2日收到补付的款项借:银行存款308000贷:预收账款308000(4)收取押金借:银行存款50000贷:其他应付款50000浴征障称胆悔向书淄鸭信园叔搪载挣烙淤侯喧谚销亲示驼邦蜗褂宠旱捂糜中财业务题及答案中财业务题及答案8/3/202146安徽财经大学商学院

第十五章练习一借:银行存款196000贷:股本100000资本公积-股本溢价96000练习二1、借:原材料200000专用物资97000应交税金-应交增值税(进)25500贷:股本322500墨零炉朋沫悼蚂琉宴棘摇谦楞眷所帧谁凑焚乐声腮仕屯秘畴宋貉趴奸湘分中财业务题及答案中财业务题及答案8/3/202147安徽财经大学商学院

2、借:固定资产20000贷:股本200003、借:银行存款2182.5万元贷:股本1500万元资本公积-股本溢价682.5万元4、借:资本公积300000盈余公积200000贷:股本500000缺药兜析沃多骤驹高佃饺娩茅叁顽饵锋锻腋镊贾宴倚措态沦丑源水千辱丁中财业务题及答案中财业务题及答案8/3/202148安徽财经大学商学院

5、借:利润分配-提取法定盈余公积50000-提取任意盈余公积75000-应付现金股利300000贷:盈余公积-法定盈余公积50000-任意盈余公积75000应付股利3000006、借:利润分配-未分配利润425000贷:利润分配-提取法定盈余公积50000-提取任意盈余公积75000-应付现金股利300000勘枚求它洞妈奇引组慧褐跃悬箱适加里锯绑疙列硫腊声悔畴掠皖喊磊滁间中财业务题及答案中财业务题及答案8/3/202149安徽财经大学商学院

1、每股10元(单位:万元)①回购时借:库存股(实际支付的金额)1000贷:银行存款1000②注销时借:股本(面值)100资本公积——股本溢价900贷:库存股1000喻炬堪肢韧烽丹愚今坤狙豺从礼仑吞蜂窒絮片庶贰禁朔鸿欢呕灸蚁神酮散中财业务题及答案中财业务题及答案8/3/202150安徽财经大学商学院

2、每股15元(单位:万元)①回购时借:库存股(实际支付的金额)1500贷:银行存款1500②注销时借:股本(面值)100资本公积——股本溢价1000盈余公积400贷:库存股1500湾侨财咽冀磕溅漠巡氢枷怎阶删衡吭桨黑竞厄燥崭誉膘滋罢您谈锈澄斡囤中财业务题及答案中财业务题及答案8/3/202151安徽财经大学商学院

1、每股20元(单位:万元)①回购时借:库存股(实际支付的金额)2000贷:银行存款2000②注销时借:股本(面值)100资本公积——股本溢价1000盈余公积500利润分配——未分配利润400贷:库存股2000燥卑硝沃颁贤七傲棚介祟蹦垄相粪磁示涧煮皑淌澎斗石隋主钙冤羞剃椽坷中财业务题及答案中财业务题及答案8/3/202152安徽财经大学商学院

第十六章练习一1、借:银行存款28080贷:主营业务收入24000应交税费—应交增值税(销项税)40802、借:应收账款7150贷:主营业务收入6000应交税费—应交增值税(销项税)1020银行存款130扰泄靳哭迅哺欢傅捷资筒泛糠杭兜众泊逢寥需郊锄洁兄孪撂傣惹赣药诗蜜中财业务题及答案中财业务题及答案8/3/202153安徽财经大学商学院

3、借:应收账款23960贷:主营业务收入20000应交税费—应交增值税(销项税)3400银行存款5604、借:银行存款7150贷:应收账款71505、借:银行存款8000贷:预收账款8000皇阀鄙哮卸瞪捶珍菱燕涎卯顷启棋车刑属面泞搜甚媳键券数红验芝赂姻咯中财业务题及答案中财业务题及答案8/3/202154安徽财经大学商学院

6、借:应收票据7020贷:主营业务收入6000应交税费—应交增值税(销项税)10207、借:主营业务成本—甲44000—乙12000贷:库存商品56000(结转成本)沽木淘侨藏闭泄首掌倪阐衬娶任夏鸥馅十潦萧竟潦蛾骤淮贩列阑弓提斋赦中财业务题及答案中财业务题及答案8/3/202155安徽财经大学商学院

练习二1、借:应收账款131625贷:主营业务收入112500应交税费——应交增值税(销项税)191252、发生销售折让时:借:主营业务收入2250应交税费——应交增值税(销项税)382.5贷:应收账款——林达公司2632.5调容皮贯额赘屹救觅黄勃铡弱帐杭峨翟务七乐札兴凶勇衰喂赛挨鬃班畴莉中财业务题及答案中财业务题及答案8/3/202156安徽财经大学商学院

3、退货借:主营业务收入7500应交税费——应交增值税(销项税1275贷:应收账款8775食悼蜒翼蜂猫幌伐渍蔚聂栋陪御慑颅汽宪磷谋氟馋鸣挝咙搜背介胞檄渗短中财业务题及答案中财业务题及答案8/3/202157安徽财经大学商学院

第六章材料加工过程的计算机控制

计算机在材料加工中的应用分为:物化性能测试数据的采集和处理计算机辅助研究计算机辅助模具设计和制造加工过程自动控制(过程检测与控制)材料加工过程的全面质量管理6.1引言

过程检测与控制按预先设计的控制方法及策略,对被控过程施以有效的控制作用,使受控量按输入命令变化,达到把反映过程的各种参量(状态量)或受控量数值通过传感器或变送器等(统称一次仪表)检测出来,并转变为电信号,提供给控制系统显示或控制系统过程进行控制的目的。这一个过程就称为过程检测与控制。

6.2计算机控制技术基础6.2.1计算机控制系统的概念基本原理控制系统与过程电信号受控量检测量电信号随检测量变化按输入命令变化筒温设定值计算机执行机构料筒筒温温度监测调节器D/AA/D

实时检测:将被控对象参数的瞬时值通过自动化仪表检出,经转换为工控机能识别的数据。实时决策:分析、比较、判断被控参数与给定目标间的差距,提出控制方案。实时控制:根据决策结果,将控制命令转换为工业对象能够接收的控制信号。实时控制的含义

6.2.2生产过程控制系统的发展原始生产过程控制系统完全由人工实现;通过人的感官对被控对象的工艺参数进行检测;人的大脑对偏离程度作出判断并根据经验作出决策;由人去执行、调节。人:检测元件、调节器、执行器

设定值比较偏差调节器控制信号执行器被控过程被控参量检测元件及变送器测量值采用模拟控制器的自动控制系统利用控制器代替人的分析、判断、决策功能计算机自动控制系统代替人的分析、判断、决策和常规二次仪表的功能;

6.2.3计算机控制系统的分类开环控制系统:生产过程的巡回检测和数据处理系统操作指导控制系统闭环控制系统:直接数字控制系统(DDC)监督控制系统(SCC):SCC加模拟控制器的控制系统SCC加DDC控制系统分布式控制系统-分组式控制系统集散控制系统(DCS)

开环控制系统开环控制(离线控制):计算机将测量数据计算后,将被控制数据显示或打印输出,供操作人员参考,以实现对生产过程的控制。计算机本身不直接参与控制,而是由人直接改变调节器的设定值或直接操作执行机构生产过程计算机显示打印计算结果原料产品控制常见系统:生产过程的巡回检测和数据处理系统;操作指导控制系统

闭环控制系统闭环控制也称在线控制。计算机将控制参数的数据采样并计算后,输出经过处理的数值,直接改变常规调节器的给定值或操纵执行机构以控制生产过程。这种控制系统由计算机直接参与给定值整定或控制。生产过程计算机显示打印计算结果原料产品控制常见系统:直接数字控制系统(DDC);监督控制系统(SCC)。

DDC计算机取代模拟调节器SCC计算机既定条件下的给定值,并返回DDC级;自动改变模拟调节器或DDC工控机的给定值,使生产过程优化两种形式:SCC加模拟调节器的控制系统SCC加DDC控制系统

分布式控制系统由多台微处理器或微机分别承担部分控制任务企业级经营管理计算机车间级监控计算机(SCC)车间级监控计算机(SCC)装置控制级DDC装置控制级DDC加工对象A加工对象B装置控制级DDC装置控制级DDC加工对象C加工对象D工厂级集中控制计算机至其它工厂至其它工厂

集散控制系统(DCS)管理计算机监控计算机CRT操作台高速数据通道基本控制器数据采集器基本控制器DEP面板工业对象小规模中规模大规模

6.3过程通道与数据采集输入部分:传感器、变送器、A/D转换输出部分:D/A转换、信号调节器、控制执行器6.3.1检测技术检测与转换技术:传感器变送器

检测与转换技术从诸多不能直接输入计算机处理的被检测的物理量中提取所需要的信息,并转换为能反映物理量实际变化的电信号。

传感器将被测对象的物理参数转换成相应的易于检测、传送或控制的模拟信号的器件;由敏感元件和部分测量电路构成。电阻式传感器电感式传感器电容式传感器

电阻式传感器把被测参数转换为相应的电阻值,通过测量电阻值来反映被测参数;电位器式电阻传感器、电阻应变式传感器、热电式传感器电感式传感器把被测参数转换为相应的电感值,通过测量电感值来反映被测参数;气隙式电感传感器、电涡流式传感器、差动变压器电容式传感器把被测参数转换为相应的电容值,通过测量电容值来反映被测参数

对温度、压力、液位、流量、成分等物理量进行测量,并转换成统一的标准信号。传感器是借助于敏感元件,接受物理量形式的信息,并按一定规律将其转换成同种或另一种物理量信息的仪表;变送器是输出标准信号的传感器;为适应下一单元的需要,将各种物理量的电信号进一步转换成统一的标准电信号。变送器

6.3.2控制仪表与装置调节器把偏差信号(被调节参数与给定值的差值)按一定规律运算,并给出输出信号进行调节,使被调节参数回到给定值。调节规律:比例、积分、微分调节器类型:比例调节器、比例积分调节器、比例微分调节器、比例积分微分调节器

比例调节器:输出与输入成正比及时迅速但存在静差比例积分调节器:积分作用随输出与偏差存在的时间延长而增加,直到偏差消除;比例与积分作用合用,能消除静差,又及时迅速比例微分调节器:微分作用的输出能反映偏差输入的变化速度;比例与微分作用合用比例积分微分调节器:最完善的调节器,通过参数调整,可以变为其它三种调节器

接受调节器的控制信号,自动改变操作变量,对被调参数进行调节分类:气动执行器、电动执行器执行器

6.3.3过程通道及数据采集数字信号模拟量信号计算机被控工业对象过程通道

输入通道数据放大采样保持信号处理信号处理信号处理工业生产现场被测参数传感器传感器传感器多路转换开关A/D转换器控制电路微型计算机输入-输出接口模拟量输入通道开关量输入数字量输入数字量输入通道

输出通道控制电路主机送来的“校正”信号输入-输出接口模拟量输出通道数字量输出D/A转换器多路转换开关工业生产现场被测参数调节执行n调节执行1数字量输出通道

模拟量输入信号处理采样周期的选择采样方式数字滤波标度变换(工程量变换)非线性补偿采样及采样方式干扰与抑制

tX(t)模拟信号tX(t)离散模拟信号T2T8T4T5T6T7T采样tX(t)T2T8T4T5T6T7T量化1010110111101100100110001001采样:将连续时间的模拟量信号,按周期T采集后,输出为离散时间的数字量信号。采样及采样方式

采样方式A.延时采样:采用延时程序等待A/D转换完成。发启动A/D转换信号延时等待A/D转换结束采样读取数据

采样方式B.查询采样采用程序指令查询A/D转换器是否完成转换。查询A/D转换结束?发启动A/D转换信号采样读取数据否等待

采样方式C.中断方式发启动A/D转换信号等待中断A/D转换结束由接口发出中断请求CPU响应中断执行中断服务程序采样采用A/D转换后的信号送到I/O接口,由I/O接口向CPU发出中断请求,CPU响应中断时执行中断服务子程序进行采样读取A/D转换后的数据。

A.常态干扰:Ⅰ定义:由信号源产生或引线上感应接收来的,迭加在被测直流信号上的交流干扰信号。VsVnm模—数转换器信号源模—数转换器VsVnm干扰与抑制

Ⅱ抑制方法a.采用输入滤波器.b.采用数字滤波(对输入被测信号的平均值进行转换)变化很快的干扰a.对仪器仪表实施电、磁屏蔽b.采用带屏蔽层的双绞线或同轴电缆作信号连接线c.使系统良好接地频率与信号频率相近的干扰

B.共态干扰:Ⅰ定义:由于被测信号端地线和微机的地线之间存在的电位差,而产生的系统两输入端共有的干扰电压称为共态干扰。VsVcm模/数转换器高低Ⅱ抑制方法a.差动放大器b.采用双层浮地屏蔽保护多路采样系统

计算机控制系统的各种物理参数有不同的量纲,如温度为℃;压力采用Pa;流量用m8/n等。这些参数经A/D转换后,变成数字量信息输出,这个数字量虽然代表参数值的大小,但并不一定等于原来带有量纲的参数值,必须将它转换成原来参数的真实值才能进行显示,打印或使用这种转换称为标度变换或工程量变换。标度变换

标度变换要求参数值与A/D转换结果(采样值)之间呈线性关系。在参数量程起点(输入信号为零),标度变换公式如下:A0参数量程起点值AM参数量程终点值N0量程起点对应的A/D转换值Nx测量值对应的A/D值(采样值),即滤波器的输出值Ax参数测量值对于一个检测系统为常数通常在参数是量程起点(输入信号为零)A/D转换值为零(即N0=0),上式简化为:

在工程应用和生产中,由计算机测试和控制的某些参数值与经A/D转换结果的数据(采样值)之间呈非线性关系,因而不能直接利用标度变换公式,故需进行线性补偿。如温度测量时,热电偶输出值和采样值呈线性关系,而测量温度值和采样值呈非线性关系。分两步处理:先用标度变换公式求出采样值(数字值)所代表的热电偶毫伏(Mv)值,非线性补偿

线性方程将待测量温度范围分成若干段,根据热电偶分度表中的温度与毫伏值的对照表,按最小二乘法经线性回归计算求出每段线段的线性方程为:T=aU+b式中:T测量点实际温度值U测量点热电偶毫伏值a、b线性方程系数,由回归计算求出将上式编程,把标度变换后得到的毫伏值代入,便可求出实际温度值。

B.插补公式同样将待测温度范围分成若干段,求出每一直线段的插补公式为:Tx=Nx+a(Ux-Uk)式中:Tx测量点实际温度值Ux测量点热电偶毫伏值Tk直线段起始点温度值a斜率系数

6.4材料加工的计算机控制高分子材料加工的计算机控制金属材料加工的计算机控制无机非金属材料烧成的计算机控制

6.4.1高分子材料加工的计算机控制注塑机的计算机控制主要实现:顺序控制过程控制注塑制品的质量控制集中管理和集中监视控制

注塑机的机械运动A.模腔装置的周期运动模板开始闭合、正式闭模、模板开始开启、正式开模B.注射装置的周期运动注射、保压、冷却注塑机的顺序控制

注射循环过程A.主循环工序合模引料、充模、保压、倒流、凝封、冷却、开模B.辅助工序前处理即进料和预塑;后处理即制品的顶出注塑机的动作顺序闭模注射座前进注射保压预塑注射座后退开模顶出

注塑阶段充模阶段压缩阶段保压阶段加料阶段注塑控制注射速度控制速度/压力切换截止压力控制保压控制背压控制时间注塑机的过程控制

温度控制注射速度控制压力控制料筒及喷嘴温度注塑加工中需控制塑料的熔融温度b.模具温度模具表面温度对成品质量有重要的影响

筒体温度控制为保证工艺需要,各节筒体均需维持温度恒定及相互间具有预定的温度梯度。控制系统组成嵌入式薄型工控机多路高精度测控模块塑料挤出机强电执行系统塑料挤出过程的计算机控制

塑料挤出过程的计算机控制2多路高精度测控模块:通过串行通信口接受工控机的指令,对塑料挤出机的各种状态进行测量,经滤波、校准和标度转换后发回工控机嵌入式薄型工控机:把这些状态测量值以彩色图形方式显示,并将根据测量值计算所得控制量发往测控模块塑料挤出机强电执行系统:测控模块根据此控制量通过强电执行机构对挤出机进行各种控制

折径宽度的控制系统薄膜平均厚度的控制W=πaD/2薄膜吹塑生产过程的计算机控制

6.4.2金属材料加工的计算机控制对加热炉实现温度时间气氛工序动作自动控制温度控制温度信号测量与处理温度控制:PID温度控制算法断偶保护报警分区温度控制决策

温度信号测量与处理1温度信号测量与处理热电偶执行器I/O接口加热炉转换器转换器计算机感温元件热电势热电势∝被测温度非线性校正计算方法查表法

计算方法查表法曲线拟合(热电势E和对应温度T)T=F(E)程序分区计算得温度值将热电偶分度表(E与T的对应关系)或放大电势表按一定形式存入计算机;用测得的电势值,靠软件搜索查得对应温度值。

温度控制1温度控制:温度值比较控制决策计算温度控制量调节输入功率保持温度PID温度控制算法断偶保护报警分区温度控制决策

PID温度控制算法离散PID控制算法

断偶保护报警热电偶断偶后,感温元件输入为零或满量程。考虑加热炉是否启动设计院延时程序再判断是否热电偶断偶

分区温度控制决策升温恒温降温远离控制点:大幅度快速升温全功率或比例控制决策控制点附近:减少超调量,平滑接近并稳定于控制点模糊控制推理决策或PID控制算法

6.4.3无机非金属材料烧成的计算机控制控制炉温分级加热:10-20个时间段(不同的升温速度和温度给定值)不同的气氛控制区段:氧化区段(0-800℃):氧化性气氛上釉区段(800-1200℃):还原性气氛烧结区段(1200-1850℃):弱还原性气氛上位机:显示和管理功能下位机:检测现场控制参数、计算控制参数输出值、向执行器发出控制参数指令、与上位机通信'

您可能关注的文档

- 最新米饭淀粉和碘酒的变化(上课用)(2)课件PPT.ppt

- 最新类风湿关节炎-(2)课件PPT.ppt

- 最新类风湿关节炎的诊断PPT课件课件PPT.ppt

- 最新类风湿关节炎的中医治疗课件PPT.ppt

- 最新粗牙、细牙、英制螺纹规格课件PPT.ppt

- 最新粒子群算法简介优缺点及其应用课件PPT.ppt

- 最新粉笔板书:一、化学反应速率:单位时间浓度的变化 二、反应课件PPT.ppt

- 最新粤教版小学五年级科学下册《白天与黑夜》课件PPT课件.ppt

- 最新精华版]四年家长会课件PPT.ppt

- 最新精华资料第6章 治理信息系统的系统剖析课件PPT.ppt

- 最新精华资料轮机英语题库英汉对比互译附谜底电气与平安课件PPT.ppt

- 最新精品原创PPT模板大全 互联网电商创业策划方案8.课件PPT.ppt

- 最新精品云计算和大数据现状及趋势分析课件PPT.ppt

- 最新精品原创PPT模板大全 互联网电商创业策划方案工作总结课件PPT.ppt

- 最新精品课件-研究生教育与学科建设.课件PPT.ppt

- 最新精液检查 课件PPT课件.ppt

- 最新精液的稀释保存课件PPT.ppt

- 最新精灵鼠小弟++阅读交流++会++李冉课件PPT.ppt