- 710.00 KB

- 2022-04-29 14:32:50 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'会计模拟实验第四版业务分录PPT课件

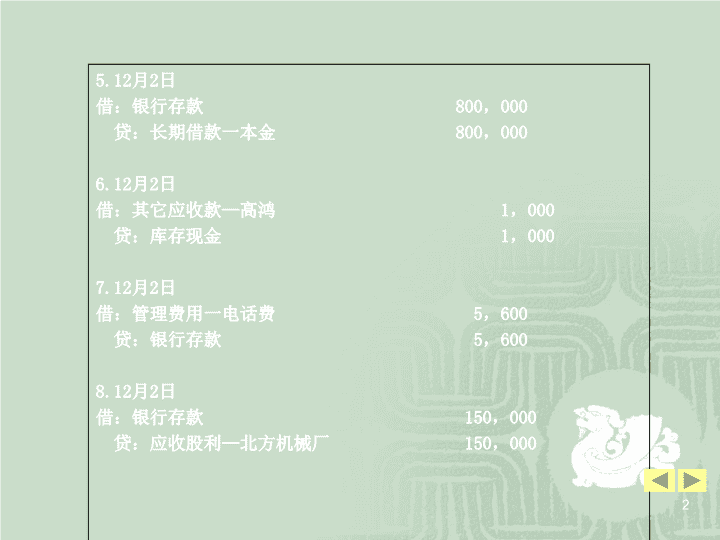

5.12月2日借:银行存款800,000贷:长期借款一本金800,0006.12月2日借:其它应收款—高鸿1,000贷:库存现金1,0007.12月2日借:管理费用一电话费5,600贷:银行存款5,6008.12月2日借:银行存款150,000贷:应收股利—北方机械厂150,0002

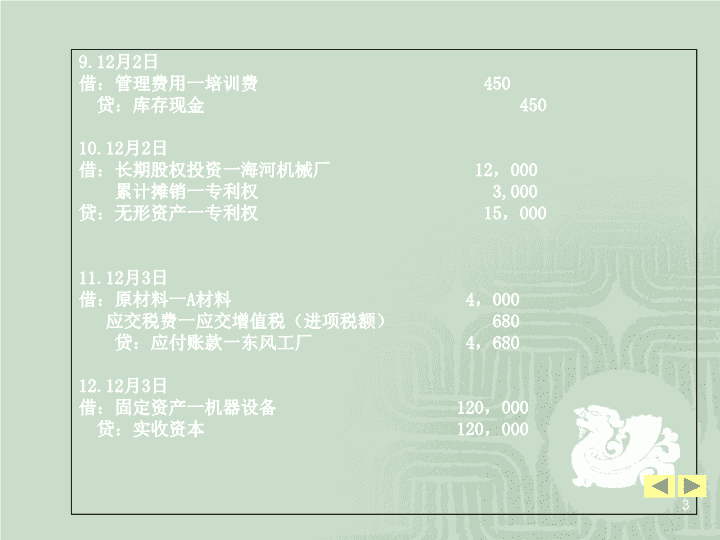

9.12月2日借:管理费用一培训费450贷:库存现金45010.12月2日借:长期股权投资一海河机械厂12,000累计摊销一专利权3,000贷:无形资产一专利权15,00011.12月3日借:原材料一A材料4,000应交税费一应交增值税(进项税额)680贷:应付账款一东风工厂4,68012.12月3日借:固定资产一机器设备120,000贷:实收资本120,0003

36.借:银行存款157,500贷:交易性金融资产150,000投资收益7,50037.借:无形资产——专有技术18,000贷:银行存款18,00038.(1)借:应收账款——沈阳机械厂55,310贷:主营业务收入——乙产品45,000其他业务收入——木箱2,000应交税费一应交增值税(销项税额)7,990库存现金320(2)借:其他业务成本——木箱1,490贷:周转材料——箱子1,49039.借:银行存款13,400贷:其他业务收入——无形资产转让收入13,4009

40.借:长期股权投资——海河机械厂100,000累计折旧30,000贷:固定资产——机器设备130,00041.借:库存现金3,550贷:营业外收入3,55042.借:银行存款3,550货:库存现金3,55043.借:应付账款——重庆机械厂100,000贷:银行存款100,00044.(1)借:应收账款——北京通达46,800贷:主营业务收入——甲产品40,000应交税费一应交增值税(销项税额)6,800(2)借:销售费用——包装物1,490贷:周转材料——箱子1,49010

45.借:银行存款158,000贷:实收资本158,00046.借:周转材料——工作鞋4,000应交税费——应交增值税(进项税额)680贷:银行存款4,68047.借:管理费用——其它945贷:库存现金94548.借:银行存款1,000贷:其他业务收入——出租固定资产收入1,00049.借:原材料——A材料50,000应交税费——应交增值税(进项税额)8,500贷:应付账款——北京物资供应公司58,50050.借:原材料——B材料146,744应交税费——应交增值税(进项税额)24,876贷:应付账款——大连机器厂171,62011

51.借:应付账款——重庆机械厂130,000贷:银行存款130,00052.借:原材料——C材料285,000应交税费——应交增值税(进项税额)48,450贷:应付账款——北京物资供应公司333,45053.借:预付账款——长春新宇物资公司176,000贷:银行存款176,00054.借:固定资产——机器设备54,250.2应交税费——应交增值税(进项税额)9,196.8贷:银行存款63,44755.借:管理费用——租赁费700贷:银行存款70012

56.借:银行存款140,000贷:预收账款——南京红星五金公司140,00057.借:投资性房地产150,000累计折旧60,000固定资产减值准备10,000贷:固定资产-房屋150,000投资性房地产累计折旧(摊销)60.000投资性房地产减值准备10,00058.(1)借:固定资产清理67,000累计折旧13,000贷:固定资产–机器设备80,000(2)借:银行存款78,000贷:固定资产清理76,500应交税费一应交增值税(销项税额)1,500(3)借:固定资产清理9,500贷:营业外收入9,50059.借:管理费用——办公费79贷:库存现金7960.借:预付账款——北京物资公司100,000贷:银行存款100,00013

61.借:管理费用——办公费7,000贷:银行存款7,00062.借:管理费用——税费200贷:银行存款20063.借:管理费用——报刊费1,980贷:银行存款1,98064.借:销售费用——广告费5,680贷:银行存款5,68065.借:周转材料——办公桌椅30,000应交税费——应交增值税(进项税额)5,100贷:银行存款35,10014

66.借:应收票据——福建万威设备有限公司655,200销售费用——运费1,320贷:主营业务收入——甲产品560,000应交税费一应交增值税(销项税额)95,200银行存款1,32067.借:管理费用——其他1,300贷:银行存款1,30068.借:持有至到期投资200,000贷:银行存款200,00069.借:营业外支出320贷:银行存款32070.借:银行存款50,000贷:短期借款50,00015

71.借:银行存款10,530贷:其他业务收入——出售材料收入9,000应交税费一应交增值税(销项税额)1,53072.借:库存现金2,000贷:银行存款2,00073.借:应收账款——上海五金公司564,600贷:主营业务收入——甲产品480,000应交税费一应交增值税(销项税额)81,600银行存款3,00074.借:管理费用——差旅费2,700库存现金300贷:其他应收款——王刚3,00075.借:在建工程–办公楼200,000贷:银行存款200,00016

76.借:固定资产——房屋520,000贷:在建工程–办公楼520,00077.借:应付账款——哈尔滨物资供应公司503,400贷:营业外支入503,40078.借:交易性金融资产100,000贷:银行存款100,00079.借:营业外支出5076累计折旧3384贷:固定资产–机器设备8,46080.借:财务费用——手续费80贷:银行存款8081.借:银行存款196,800财务费用——贴现利息3,200贷:应收票据——北京设备有限公司200,00017

82.(1)借:在建工程——锅炉40,000应交税费——应交增值税(进项税额)6,800贷:银行存款46,800(2)借:在建工程-锅炉74,190贷:原材料——A材料74,190(3)借:在建工程-锅炉3,089.62贷:银行存款3,089.62(4)借:固定资产——机器设备117,279.62贷:在建工程——锅炉117,279.6283.借:应付职工薪酬——三险一金98,400贷:银行存款98,40084.(1)借:固定资产——融资租入固定资产180,000贷:长期应付款——应付融资租赁款180,000(2)借:长期应付款——应付融资租赁款5,000贷:银行存款5,00018

85.(1)借:库存现金225,000贷:银行存款225,000(2)借:应付职工薪酬-工资总额240,000贷:库存现金225,000其他应付款——代扣款15,00019

86.借:原材料——A材料161,395应交税费——应交增值税(进项税额)27,305贷:银行存款12,700预付账款——长春新宇物资公司176,00087.借:银行存款440,000贷:持有至到期投资400,000投资收益40,00088.借:应付职工薪酬——职工福利600贷:库存现金60089.借:待处理财产损溢——流动资产损溢2,808贷:原材料——C材料2,80820

90.借:应收账款——北京车床厂374,400贷:主营业务收入——甲产品320,000应交税费一应交增值税(销项税额)54,40091.借:管理费用——盘盈盘亏2,808贷:待处理财产损溢——流动资产损溢2,80892.借:银行存款789,750贷:主营业务收入——乙产品675,000应交税费一应交增值税(销项税额)114,75093.借:坏账准备3,000贷:应收账款——华丰工厂3,00021

94.借:制造费用——铸造车间2,9250贷:银行存款2,925095.借:制造费用——铸造车间7,350——加工车间6,860——装配车间4,550生产成本——机修车间1,540生产成本——供电车间1,750管理费用——折旧14,000其他业务成本——出租固定资产322贷:累计折旧36,37222

96.借:资产减值损失——固定资产减值损失13,140贷:固定资产减值准备13,14023

97借:制造费用——铸造车间¥3,050.00制造费用——加工车间¥2,690.00制造费用——装配车间¥2,850.00生产成本——机修车间¥1,215.00生产成本——供电车间¥1,175.00管理费用——办公费¥10,000.00货:周转材料——办公桌椅¥18,000.00周转材料——工作鞋¥2,800.00周转材料——手套¥180.0098借:资产减值损失——无形资产减值损失¥10,625.00货:无形资产减值准备——专利权¥8,000.00无形资产减值准备——专有技术¥2,625.0024

99.借:生产成本——甲产品——直接材料¥745,364生产成本——乙产品——直接材料¥486,350生产成本——机修车间¥28,080生产成本——供电车间¥18,954制造费用——铸造车间¥14,040制造费用——加工车间¥16,848制造费用——装配车间¥21,060管理费用——其他¥42,120其他业务成本——材料销售¥7,020委托加工物资¥148,200贷:原材料——A材料¥291,814原材料——B材料¥666,900原材料——C材料¥569,32225

100.(1)借:固定资产——机器设备¥3,000贷:待处理财产损溢——固定资产损溢¥3,000(2)借:待处理财产损溢——固定资产损溢¥12,000累计折旧¥23,000贷:固定资产——机器设备¥35,000101.借:生产成本——机修车间¥40,000贷:银行存款¥40,000102.借:管理费用——税费¥62,346贷:应交税费——应交房产税¥44,184应交税费——应交土地使用税¥17,362应交税费——应交车船使用税¥80026

103.借:生产成本——甲产品——直接人工¥77,040生产成本——乙产品——直接人工¥62,960生产成本——机修车间¥16,000生产成本——供电车间¥14,400制造费用——铸造车间¥8,000制造费用——加工车间¥12,000制造费用——装配车间¥8,000管理费用——工资¥37,600销售费用——工资¥4,000贷:应付职工薪酬——工资总额¥240,00027

104.借:生产成本——甲产品——直接工人31,586.40生产成本——乙产品——直接工人25,813.60生产成本——机修车间6,560.00生产成本——供电车间5,904.00制造费用——铸造车间3,280.00制造费用——加工车间4,920.00制造费用——装配车间3,880.00管理费用——三险一金15,416销售费用——三险一金1,640.00贷:应付职工薪酬——职工福利600应付职工薪酬——三险一金98,40028

105.生产成本——甲产品——直接工人1540.8生产成本——乙产品——直接工人1259.2生产成本——机修车间320生产成本——供电车间288制造费用——铸造车间160制造费用——加工车间240制造费用——装配车间160管理费用——工会经费752销售费用——工会经费80贷:应付职工薪酬——工会经费480029

106.借:长期借款——本金¥100,000贷:银行存款¥100,000107.借:财务费用——利息支出¥8,400贷:长期借款——应计利息¥8,400108.借:管理费用——无形资产摊销¥440贷:累计摊销——专利权¥290——专有技术¥150109.借:银行存款¥2,078贷:财务费用——利息收入¥2,07830

110.(1)借:生产成本——甲产品——燃料动力15,532生产成本——乙产品——燃料动力12,205制造费用——铸造车间4,715制造费用——加工车间3,883制造费用——装配车间5,548管理费用——办公费588贷:生产成本——供电车间42,471(2)借:制造费用——铸造车间29,433制造费用——加工车间31,787.6制造费用——装配车间33,553.5管理费用——维修费1,250.9贷:生产成本——机修车间96,02531

114.借:财务费用——利息支出¥13,500贷:银行存款¥13,500115.借:管理费用——教育经费¥3,600贷:应付职工薪酬——职工教育经费¥3,600116.(1)借:生产成本——甲产品——制造费用¥136684.53贷:制造费用——铸造车间¥50928制造费用——加工车间¥41522.63制造费用——装配车间¥44233.9(2)生产成本——乙产品——制造费用¥106693.47贷:制造费用——铸造车间¥44132制造费用——加工车间¥32295.37制造费用——装配车间¥30266.1032

117.借:原材料——B原材料¥132,000贷:应付账款——暂估入账¥132,000118.借:资产减值损失——坏账损失¥4,524.45贷:坏账准备¥4,524.45119.借:库存商品——甲产品¥866,250库存商品——乙产品¥658,960贷:生产成本——甲产品——直接材料¥639,090生产成本——甲产品——燃料动力¥13,500生产成本——甲产品——直接工人¥82,560生产成本——甲产品——制造费用¥131,100生产成本——乙产品——直接材料¥480,100生产成本——乙产品——燃料动力¥10,400生产成本——乙产品——直接工人¥69,380生产成本——乙产品——制造费用¥99,08033

120.(1)借:营业外支出¥12,000贷:待处理财产损溢——固定资产损溢¥12,000(2)借:待处理财产损溢——固定资产损溢¥3,000贷:营业外收入¥3,000121.借:主营业务成本——甲产品¥1,064,228主营业务成本——乙产品¥916,524贷:库存商品——甲产品¥1,064,228库存商品——乙产品¥916,524122.(1)借:应交税费——应交增值税——转出未交增值税¥257,786.30贷:应交税费——未交增值税¥257,786.30(2)借:其他业务成本——无形资产转让支出¥670其他业务成本——出租固定资产支出¥50贷:应交税费——应交营业税¥720(3)借:主营业务税金及附加¥25,850.63贷:应交税费——应交城建税¥18,095.44——教育费附加¥7,755.1934

123借:主营业务收入——甲产品¥1,368,000.00主营业务收入——乙产品¥1,148,000.00其他业务收入——木箱¥2,000.00其他业务收入——无形资产转让收入¥13,400.00其他业务收入——出租固定资产收入¥1,000.00其他业务收入——出售材料收入¥9,000.00投资收益¥47,500.00营业外收入¥521,450.00货:主营业务成本——甲产品1,064,228主营业务成本——乙产品¥916,524主营业务税金及附加¥25,850.63其他业务成本——木箱¥1,490.00其他业务成本——出租固定资产支出¥372.00其他业务成本——材料销售¥7,020.00其他业务成本——无形资产转让支出¥670.00销售费用——广告费¥23,180.00销售费用——包装物¥1,490.00销售费用——工资¥4,000.00销售费用——福利费¥560.00管理费用——电话费¥5,600.00管理费用——培训费¥450.00管理费用——水费¥1,458.0035

管理费用——税费¥65,546.00管理费用——其他¥44,565.00管理费用——招待费¥4,897.00管理费用——租赁费¥700.00管理费用——办公费¥17,624.00管理费用——报刊费¥1,980.00管理费用——差旅费¥2,700.00管理费用——统筹金¥10,000.00管理费用——盘盈盘亏¥2,808.00管理费用——折旧¥14,000.00管理费用——工资¥33,600.00管理费用——福利费¥5,264.00管理费用——工会经费¥4,800.00管理费用——无形资产摊销¥2,800.00管理费用——维修费¥1225管理费用——教育经费¥3,600.00资产减值损失——坏账损失¥4,524.45资产减值损失/固定资产减值损失¥13,140.00资产减值损失/无形资产减值损失¥10,625.00财务费用——利息收入¥-2,078.00财务费用——手续费¥80.00财务费用——贴现利息¥3,200.00财务费用——利息支出¥21,200.00营业外支出¥36,996.00本年利润¥753,660.9236

124(1)借:所得税费用¥188,139.23货:应交税费——应交所得税¥188,139.23(2)借:本年利润¥188,139.23货:所得税费用¥188,139.23125(1)借:本年利润¥765,521.69货:利润分配——未分配利润¥765,521.69(2)借:利润分配——提取法定盈余金¥76,552.17利润分配——提取法定公益金¥38,276.08利润分配——应付股利¥390,416.06货:盈余公积——公积金¥76,552.17盈余公积——公益金¥38,276.08应付股利¥390,416.06(3)贷:利润分配——提取法定盈余金¥76,552.17利润分配——提取法定公益金¥38,276.08利润分配——应付股利¥390,416.06借:利润分配——未分配利润¥505,244.3137

xiayanying六年级语文句式转换复习

一、把直接叙述改成间接叙述。1、老师对我说:“学校让你明天参加小学生座谈会。”2、妈妈对我说:“今天晚上,你和爸爸先吃晚饭,不用等我。”3、王强骄傲地对我说:“我的成绩比你好。”4、小明无可奈何地对老师说:“这道题我做不出。”5、我倒了一杯茶给爷爷,爷爷夸我说:“你真是个好孩子。”6、小男孩愁眉苦脸地问我:“你能带我去找妈妈吗?”7、营业员把铅笔盒递给小明说:“这只适合你用。”8、李小红问我:“你觉得我的舞蹈跳得怎么样?”老师对我说,学校让我明天参加小学生座谈会。妈妈对我说,今天晚上,我和爸爸先吃晚饭,不用等她。王强骄傲地对我说,他的成绩比我好。”小明无可奈何地对老师说,这道题他做不出。我倒了一杯茶给爷爷,爷爷夸我真是个好孩子。小男孩愁眉苦脸地问我,我能带他去找他妈妈吗?营业员把铅笔盒递给小明说,这只适合他用。李小红问我她的舞蹈跳得怎么样?

二、把陈述句改为反问句。1、全国人民支持申办奥运会。2、学习是一件很有意义的事情。3、我们不会允许台湾离开祖国的怀抱。4、我们不能忘记李老师的亲切教诲。5、谁都是经历了创业的艰辛,才尝到了成功的喜悦。全国人民怎么不支持申办奥运会呢?学习难道不是一件很有意义的事情吗?我们难道会允许台湾离开祖国的怀抱吗?我们难道能忘记李老师的亲切教诲吗?谁不是经历了创业的艰辛,才尝到了成功的喜悦呢?

三、把反问句改为陈述句。1、天空越来越灰,水越来越臭,这难道没有我们人类的责任吗?2、我们现在不好好学习,长大了怎么能挑起建设祖国的重任呢?3、我们今天的幸福生活不正是无数先烈用鲜血和生命换来的吗?4、听了战斗英雄赵五的故事,谁能不被他感动呢?天空越来越灰,水越来越臭,这有我们人类的责任。我们现在不好好学习,长大了就不能挑起建设祖国的重任。我们今天的幸福生活正是无数先烈用鲜血和生命换来的。听了战斗英雄赵五的故事,谁都被他感动。

四、改为双重否定句1、我对老师们的勇敢,从心底里感到无限的敬佩。2、每个人都喜欢他这样的孩子。3、詹天佑是我国杰出的爱国工程师。4、一块儿来的小伙伴见了奶奶都低下了头,不敢吱声。我对老师们的勇敢,不得不从心底里感到无限的敬佩。没有人不喜欢他这样的孩子。一块儿来的小伙伴见了奶奶没有不低下了头,不敢吱声。詹天佑不能说不是我国杰出的爱国工程师。

五、修改以下的病句。1、言行不一是一种极坏的。2、10月13日,终于戴上了红领巾。3、我们必须自觉的习惯。4、沿街摆满了莴笋、韭菜、鸡鸭和农副产品。5、今天是第一天开学,他穿戴的都是新衣服。6、老师用和蔼的语气和慈祥的目光注视着我们。7、小明因为刻苦学习,就成绩优良。言行不一是一种极坏的作风。10月13日,我终于戴上了红领巾。我们必须养成自觉的习惯沿街摆满了莴笋、韭菜、鸡鸭等农副产品今天是第一天开学,他穿的是新衣服。老师用慈祥的目光注视着我们。小明因为刻苦学习,所以成绩优良。

六、把间接引语改为直接引语。1、他指着前面的一栋楼房说,这就是他的家。2、小明对小山说,今晚,他到小山家做作业。3、老师关切的问我肚子是否还疼。4、妈妈在电话里说,她要加班,七点左右才能到家,让我们先吃,不要等她。他指着前面的一栋楼房说:“这就是我的家。”小明对小山说:“今晚,我到你家做作业。”老师关切的问:“你肚子是否还疼?”妈妈在电话里说:“我要加班,七点左右才能到家,你们先吃,不要等我。”

七、被字句、把字句1、疲劳和干渴把它们折磨得有气无力。(改为“被”字句)2、澎湃的波涛把海里的泥沙卷到岸边。(改为“被”字句)3、小李完成了老师交给她的画版报任务。(改为“被”字句)4、外祖父送给了莺儿一幅墨梅。(改为“把”字句和“被”字句)5、狂风刮飞了地上的落叶。(改为“把”字句和“被”字句)6、哥哥把牛郎叫到跟前。(改为“被”字句)

八、调换顺序,意思不变1、这件事我一定要做。(调换顺序,意思不变)2、我在星星的怀抱中微笑着。(改变句序,句子意思不变)3、在这树上有许多鸟巢。(改变词序,句子意思不变)4、曹操气得脸都红了。(变换语序,意思不变)5、凶狠的老板打凡卡。(变换语序,意思不变)

再见'

您可能关注的文档

- 最新优质护理-(2)课件PPT.ppt

- 最新优质课比赛unit-4-a-visit-to-the-moon课件PPT.ppt

- 最新优质背景:朗诵--在山的那边课件PPT.ppt

- 最新会计上岗证考试_会计基础第三节_会计核算课件PPT.ppt

- 最新会摇的玩具课件课件PPT.ppt

- 最新会展广告策划与制作课案精华PPT课件PPT.ppt

- 最新会计学基础——会计的基本概念课件PPT.ppt

- 最新会计基础工作规范培训讲义课件PPT.ppt

- 最新会计概述改课件PPT.ppt

- 最新会计要素的相互关系课件PPT.ppt

- 最新传出神经系统概论ptt课件PPT.ppt

- 最新伟翔辉煌房地产营销策划企业内部培训课件PPT.ppt

- 最新伟大的悲剧1剖析课件PPT.ppt

- 最新伟大的悲剧PPT课件3课件PPT.ppt

- 最新会话重建-协议还原-MSE安全攻防培训资料课件PPT.ppt

- 最新传导路53887课件PPT.ppt

- 最新传动轴系精度设计课件PPT.ppt

- 最新传化集团与企业文化建设课件PPT.ppt