- 806.00 KB

- 2022-04-29 14:48:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第七节损益表一、损益表的观点及其感化损益表,是指反应企业在必定管帐时代的运营后果及其调配情况的管帐报表,又称为利润表或收益表。损益表依照“利润=支出-用度〞这一公式体例。损益表是一张动态报表,反应了企业讲演期的可供调配的利润及其调配去处。对报表运用者而言,损益表的要紧感化有:〔1〕经过支出与用度配比的后果-──利润,综合反应企业运营的财政后果。既阐明企业的红利才干,以作为利润调配的主要依照。〔2〕有助于剖析企业支出、费手跟利润之间的消长趋向,发觉咨询题,以利运营决议,改良运营治理。〔3〕有利于猜测企业将来的现金流淌,以推断其偿债才干强弱。损益表是按权责发作制体例的。损益计量带有必定的不断定性,对财政剖析而言,也有必定的缺点,要紧表如今:〔1〕只反应已实现的利润,而不包含未实现的收益,后者往往是报表运用者进展决议的有效代价。〔2〕财政治理更需求以收付实现制为根底的现金流淌信息,但利润与现金流淌有非常年夜差距,利润年夜的企业不必定能阐明其现金流淌状况精良。二、损益表的格局为了供给明晰明白的信息,损益表应以必定的分类跟列示次序来表白损益各因素的关联。损益表的格局要紧有二种:单步式跟多步式。我国现行财政管帐轨制规则损益表采纳多步式。其根本格局如表所示。2-2

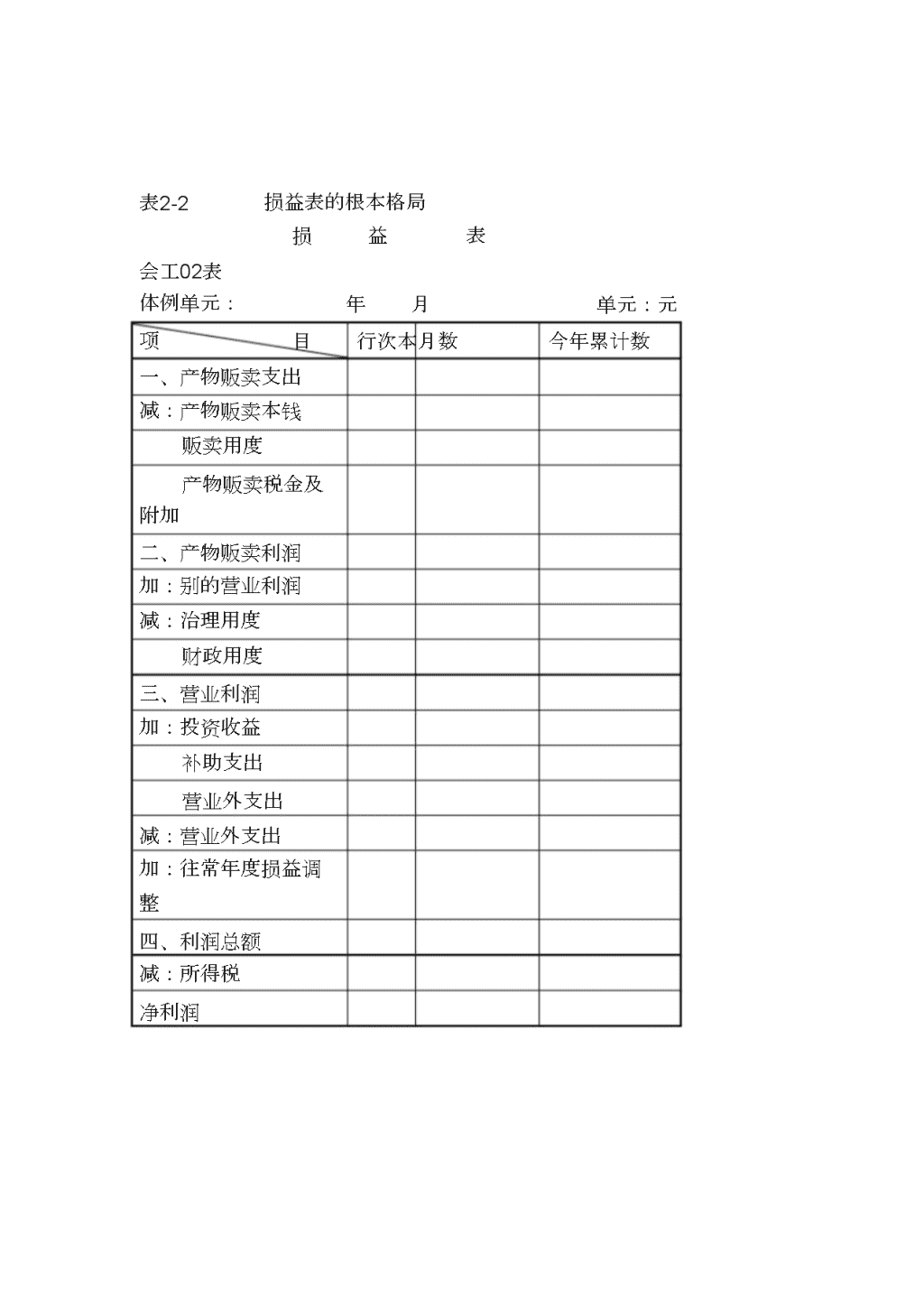

表2-2损益表的根本格局损益表会工02表体例单元:项年月单元:元目行次本月数今年累计数一、产物贩卖支出减:产物贩卖本钱贩卖用度产物贩卖税金及附加二、产物贩卖利润加:别的营业利润减:治理用度财政用度三、营业利润加:投资收益补助支出营业外支出减:营业外支出加:往常年度损益调整四、利润总额减:所得税净利润

某贸易企业甲公司损益表1997年度单元:万元今年累计数8720一工程本月数(略)一、主营业务支出减:扣头与折让主营业务支出净额减:主营业务本钱主营业务税金及附加二、主营业务利润加:其余营业利润减:营业用度治理用度20085204190.406763653.60851.4013701050财政用度325三、营业利润加:投资收益补助支出176063营业外支出8.515.5减:营业外支出四、利润总额减:所得税1816556五、净利润1260

利润表会企02表体例单元:——年——月单元:元项目行本月今年累次数计数一、主营业务支出减:主营业务本钱主营业务税金及附加二、主营业务利润(红利以“—〞号填列)加:其余营业利润(红利以“—〞号填列)减:营业用度治理用度财政用度三、营业利润(红利以“—〞号填列)加:投资收益(丧掉以“—〞号填列)补助支出营业外支出减:营业外支出四、利润总额(红利总额以“—〞号填列)减:所得税五、净利润(净红利以“—〞号填列)利润调配表会企02表附表1体例单元:年度单元:元工程行次今年实践上年实践一、净利润加:年终未调配利润别的转入二、可供调配利润减:提取法定红利公积

提取法定公益金提取职工嘉奖及福利基金提取储藏基金提取企业开展基金利润出借投资三、可供投资者调配的利润减:敷衍优先股股利提取恣意红利公积敷衍普通股股利转作资本〔或股本〕的普通股股利四、未调配利润三、贩卖的治理与核算(一)营业支出的观点营业支出是指企业在管帐时代外向主顾出卖商品或供给劳务而取得的支出。它包含主营业务支出〔根本营业支出〕跟其余营业收入两局部。主营业务支出是指企业从事要紧花费运营运动而取得的支出。例如:产业企业以花费跟贩卖产业产物或供给产业性劳务为其主营运营运动,因而其主营业务支出是指贩卖产制品、克己半制品,以及为外单元加工、修缮,或供给其余产业性劳务所取得的支出,因而普通又称为产物贩卖支出;贸易企业以商品的购销为根本运营运动,因而其主营业务支出是指贩卖商品所取得的支出,普通又称为商品贩卖收入。其余营业支出是指企业在根本运营运动以外附带运营其余活动而取得的支出,是根本营业支出的弥补。比方:产业企业附带运营的资料贩卖、技巧让渡、包装物出租,以及供给运输等非产业性劳务而取得的支出;贸易企业附带运营的运输、加工、拆卸、仓储等营业而取得的支出。(二)营业支出确实认在实务中,营业支出确实认必需同时满意两个规范(或称条

件):(1)收回商品或供给劳务;(2)收讫价款或取得讨取价款的凭据。只要同时具有以上两个前提,营业支出才被视为曾经实现。由于各企业运营运动的内容差别,营业支出实现的两个前提有着不同的表示方法,从而构成差别确实认营业支出实现的详细规范。概括起来有如下三种;1.以贩卖为标记来确认营业支出的实现。这一标记运用比拟广泛,因为贩卖实现标记着企业曾经实现应向买方供给商品跟劳务的任务,取得了货款或取得了讨取货款权益的把柄,享有对支出的安排权。同时,贩卖实现,售价已断定,营业支出因而而断定。2.以花费为标记确认营业支出的实现。这一标记常用于一些特别的行业,如年夜型修建业、采掘业、汽船机车或公用装备制作业等。这些行业花费周期较长,每每需求逾越假定干管帐时代才干实现产物的全体花费进程。因而,要订破临时工程(劳务)条约,条约完成当前的收益是全部花费周期内用度所发生的后果。这时,要按销售时点确认与计量营业支出就分歧理,因为企业能够在假定干个会计时代内只发感化度支出,而不发作贩卖支出。假如要比及终极竣工才确认营业支出显然不契合用度跟支出的配比原那么,而应将支出在各时代依照必定方法进展调配。因为用度的发作每每是跟必准时代的工程或花费进度相联络,故在这些行业中每每是依照花费竣工水平或实现条约比例公道确认跟计量各期的营业支出。3.以收现标记确认营业支出的实现。也确实是按企业实践收到货款的时点来确认营业支出。如一些商品批发、效劳业企业,在向主顾供给商品或劳务时即可取得支出,其“贩卖时点〞与“收现时点〞往往一样或非常濒临,故可采纳按收现标记确认营业支出的实现。在产业企业,在个不状况下也可采纳按收现标记确认营业支出的实现。这要紧实用于贩卖运动存在较微危险或不断定的场所。如企业采纳分期付款贩卖商品的状况下,尽管商品曾经转移并取得,仍依照分期收款金额确认支出。四、贩卖核算的管帐科目为了准确核算企业的贩卖,企业应设置响应的管帐科目。产业企业的贩卖,经过“产物贩卖支出〞、“产物贩卖本钱〞、“产物贩卖用度〞、

“产物贩卖税金及附加〞、“其余营业支出〞跟“其余营业支出〞六个管帐科目进展核算。(一)“产物贩卖支出〔主营业务支出〕〞科目。该科目核算企业贩卖产制品、克己半制品、产业性劳务等所发作的支出。企业实现的产物贩卖支出,记入本科目标贷方。期末,应将本科目余额转入“本年利润〞科目标贷方,结转后本科目应有余额。本科目还应依照产物(或劳务)类不设置明细科目。(二)“产物贩卖本钱〔主营业务本钱〕〞科目。该科目核算企业贩卖产制品、克己半制品跟产业性劳务等的本钱。企业结转贩卖本钱时,记入本科目标借方。期末,应将本科目余额转入“今年利润〞科目标借方,结转后本科目应有余额。本科目还应依照产物类不设置明细科目。(或劳务)(三)“产物贩卖用度〔营业用度〕〞科目。该科目核算企业在销售商品进程中发作的用度,包含运输费、装卸费、包装费、保险费、告白费以及专设贩卖机构的运营用度等等。(四)“产物贩卖税金及附加〔主营业务税金及附加〕〞科目。该科目核算企业应由贩卖产物、供给产业性劳务等担负的贩卖税金及附加,包含营业税、都会保护建破税、资本税跟教导费附加。企业发作的各项产物贩卖税金及附加,记入本科目标借方。期末,应将本科目余额转入“今年利润〞科目标借方,结转后本科目应有余额。本科目还应依照产物(或劳务)类不设置明细科目。(五)“其余营业支出〞科目。该科目核算企业除产物贩卖以外的其余贩卖或其余营业的支出,如资料贩卖、技巧让渡、牢固资产咀包装物出租、运输等非产业性劳务支出。企业发作的各项其余业务支出,记入本科目标贷方。期末,应将本科目余额转入“今年利润〞科目标贷方,结转后本科目应有余额。本科目还应依照其余营业的种类,如“资料贩卖〞、“技巧让渡〞、“牢固资产出租〞、“包装物出租〞、“运输营业〞等设置明细科目。(六)“其余营业支出〞科目。该科目核算企业除产物贩卖以外的其余贩卖或其余营业所发作的支出,包含贩卖本钱、供给劳务而发作的相干本钱、用度,以及营业税金及附加等。企业发作的各项其余业

务支出,记入本科目标借方。期末,应将本科目余额转入“今年利润〞科目标借方,结转后本科目应有余额。本科目还应按营业的种类,如“资料贩卖〞、“技巧让渡〞、“牢固资产出租〞、“包装物出租〞、“运输营业〞等设置明细科目。五、贩卖营业的核算(一)产物贩卖支出的核算企业发作的产物贩卖营业,状况各纷歧样。有的货款两讫,有的发货在前收款在后,有的那么收款在前发货在后,有的委托代销,另有的分期收款贩卖。产物贩卖支出核算应依照差别的贩卖状况进展帐务处置。产业企业的产物贩卖支出经过“产物贩卖支出〞科目进展核算。举例阐明如下:1、货款两讫状况下的核算企业采纳现金或支票结算方法贩卖产物时呈现这种状况。这时,产物曾经收回,货款也曾经收到;企业应在收回商品并收到货款时,借记“现金〞或“银行存款〞科目,贷记“产物贩卖支出〞。例:某普通征税企业采纳支票结算方法贩卖产物,收到购货方开具的转帐支票一纸,金额50,310元,此中包含不含增值税的贩卖收)x43,000元,增值税(销项税额)7,310元。货已收回,同时将购货方的转帐支票交存银行。分录如下:借:银行存款50,310,000货:产物贩卖支出43应交税金一应交增值税(销项税额)7,3102、发货在前收款在后状况下的核算企业采纳托收承付、委托银行收款、汇兑或贸易汇票结算方法销售产物时呈现这种状况。这时,产物曾经收回,然而货款还不收到;企业应在收回商品并取得收款把柄时,借记“应收帐款〞等科目,贷记“产物贩卖支出〞科目;待收到货款时,借记“银行存款〞等科目,货记“应收帐款〞等科目。例:某普通征税企业采纳委托收款结算方法贩卖产物400件,每件售价100元,该企业实用增值税税率17%,货已收回,同时向银行操持委托收款46,800元手续,并取得收款的把柄。分录如下:

借:应收帐款46,800贷:产物贩卖支出40,000应交税金一应交增值税(销项税额)6,800下月,收到上述货款。分录如下:借:银行存款46,800贷:应收帐款46,8003、收款在前发货在后货款预收,产物尚未收回,作为欠债处置,借记“银行存款〞等科目,贷记“预收帐款〞科目;待收回商品时再作产物贩卖支出实现,借记“预收帐款〞科目,货记“产物贩卖支出〞科目。例:某普通征税企业采纳预收货款方法贩卖产物,客户A公司汇来货款,购置本企业产物30,000元,外加增值税(销项税额)5,100元。货款曾经预收存入银行,商品尚未收回。分录如下:借:银行存款35,100贷:预收帐款35,100下月,上述商品收回。分录如下:借:预收帐款35,100,100应交税金一应交增值税(销项税额)5,1004、委托代销产物状况下的核算贷:产物贩卖支出30企业委托其余单元代销产物,应在收到代销单元的代销清单时作为产物贩卖支出实现;企业应依照收到的代销清单,借记“应收帐款’科目,贷记“产物贩卖支出〞科目。例:某普通征税企业采纳委托代销方法贩卖产物,本月收到代销单元交来的产物代销清单,合计代销支出23,400元,此中不含增值税(销项税额)的贩卖支出20,000元,应交增值税(销项税额)3,400元。代销款尚未收到。分录如下:借:应收帐款23,400,000贷:产物贩卖支出20应交税金一应交增值税(销项税额)3,400下月,上述代销款收到存入银行。分录如下:

借:银行存款23,400贷:应收帐款23,4005、分期收款贩卖状况下的核算企业采纳分期收款结算方法贩卖产物时,应以本期收到的价款或以条约规则的收款日期作为产物贩卖支出的实现,借记“银行存款〞与“应收帐款〞等科目,贷记“产物贩卖支出〞科目。例:某普通征税企业采纳分期收款结算方法贩卖产物,合计货款35,100元,按条约规则的收款日期,本月应收货款11,700元,包括贩卖支出10,000元,应交增值税(销项税额)1,700元。该款子曾经收到存入银行。分录如下:借:银行存款11,700,000贷:产物贩卖支出10应交税金一应交增值税(销项税额)1,7006、产物贩卖支出结转的核算期末,企业应将当期取得的全体产物贩卖支出结转到“今年利润〞科目标贷方,借记“产物贩卖支出〞科目,贷记“今年利润〞科目。至此,产物贩卖支出核算的全部进程曾经全体实现。例:月终,企业将本月取得的产物贩卖支出共记143,000元转入“今年利润〞科目。分录如下:借:产物贩卖支出143,000贷:今年利润143,000(二)产物贩卖本钱〔主营业务本钱〕的核算产物贩卖本钱是企业贩卖的产制品、克己半制品跟产业性劳务的实践花费本钱。产物贩卖本钱核算因贩卖方法的差别而有所差别。工业企业的产物贩卖本钱核算经过“产物贩卖本钱〞科目进展帐务处置。举比方下:1、普通贩卖方法下的贩卖本钱核算企业采纳现金、支票、托收承付、委托银行收款、汇兑、贸易汇票、委托代销等方法贩卖商品产物时,应在月末或在断定产物贩卖收入实现的同时响应结转产物贩卖本钱。这时,产物贩卖本钱即是产物贩卖数目乘以产物单元本钱。期末,将产物贩卖本钱转入“今年利润〞

科目标借方。例:某产业企业本月采纳支票结算方法贩卖产物,响应结转产物贩卖本钱60,000元。分录如下借:产物贩卖本钱60,000贷:产制品60,000期末,将产物贩卖本钱转入“今年利润〞科目借:今年利润60,000贷:产物贩卖本钱60,0002、分期收款贩卖方法下的贩卖本钱核算企业采纳分期收款方法贩卖商品产物,应按条约规则的收款日期作为贩卖支出的实现,并按贩卖本钱率盘算响应结转的产物贩卖成本。这时,产物贩卖本钱即是分期产物贩卖支出乘以贩卖本钱率;销售本钱率那么即是全体产物贩卖本钱除以全体产物贩卖支出。期末,将分期产物贩卖本钱转入“今年利润〞科目标借方。例:某产业企业采纳分期收款方法贩卖的商品产物,全体货款(不含应交增值税)25,000元,全体贩卖本钱20,000元。按条约规定分四期收款,实用增值税税率17%,本月第一期收款40%,当前三期每期收取货款20%。分录如下:(1)收回商品时借:分期收款收回商品20,000贷:产制品20,000(2)本月按条约规则收到第一期货款时借:银行存款11,700,000贷:产物贩卖支出10应交税金一应交增值税(销项税额)1,700(3)本月响应结转第一期产物贩卖本钱。本期产物贩卖本钱=本期产物贩卖支出×贩卖本钱率=10,000元×20,000元/25,000元=8,000元借:产物贩卖本钱8,000贷:分期收款收回商品8,000(4)期末,将产物贩卖本钱转入“今年利润〞科目

借:今年利润8,000贷:产物贩卖本钱8,000(三)产物贩卖税金及附加〔主营业务税金及附加〕的核算贩卖税金及附加是指应由贩卖支出担负的税金及附加;产业企业的产物贩卖税金及附加,包含应由贩卖产物、供给劳务等担负的营业税、花费税、都会保护建破税、资本税跟教导费附加等。产物贩卖税金及附加,经过“产物贩卖税金及附加〞科目进展核算;期末,应将产物贩卖税金及附加转入“今年利润〞科目。举比方下:例:某企业本月应交产物城建税10,000元,教导费附加200元。分录如下:借:产物贩卖税金及附加10,200贷:应交税金–城建税10,000其余应交款200期末,将产物贩卖税金及附加转入“今年利润〞科目借:今年利润10,200贷:产物贩卖税金及附加10,200(四)产物贩卖用度〔营业用度〕的核算产物贩卖用度指应由产物贩卖支出担负的各项用度以及专设销售机构的各项经费,为了核算企业的产物贩卖用度,企业应设置“产品贩卖用度〞科目。期末,应将产物贩卖用度转入“今年利润〞科目。举例阐明如下:例:某企业以银行存款领取本月产物告白费50,000元。分录如下:借:产物贩卖用度贷:银行存款50,000,00050期末,企业将本月发作的产物贩卖用度合计150,000元转入“本年利润〞科目。分录如下:借:今年利润150,000贷:产物贩卖用度150,000(五)贩卖退回跟贩卖扣头与折让的核算企业在贩卖运动中,偶然会发作贩卖退回跟贩卖扣头、贩卖折

让,这些,在管帐处置上基本上贩卖支出的抵减工程。不管是属于今年度依然属于往常年度贩卖的,都应抵减本期的贩卖支出。1、贩卖退回的核算贩卖支出曾经实现的贩卖退回。企业应将曾经实现的产物贩卖支出冲销,同时将曾经结转的产物贩卖本钱转回。假如退回的产物属于以前月度、往常年度贩卖的产物,为了简化核算手续,一概冲减退回当月的产物贩卖支出跟产物贩卖本钱。举例阐明如下:例:某产业企业上月贩卖一批产物,产物本钱7,000元,产物售价10,000元,应交增值税(销项税额)1,700元,合计货款11,700元,曾经收到并存入银行。因规格不符请求,购置方在本月将产物退回,已验支出库,企业赞同退款作贩卖退回处置,开出红字发票,将货款跟应担负的退货运杂费2,000元一并汇给购置方。企业本月作分录如下:借:产物贩卖支出10,000应交税金一应交增值税(销项税额)1,700治理用度2,000,700贷:银行存款13同时,冲减贩卖本钱,作分录如下:借:产制品7,000贷:产物贩卖本钱7,0002、贩卖扣头的核算贩卖扣头,是指企业为了倾销商品跟尽早收回贩卖货款而给购货方必定的扣头。贩卖扣头包含贸易扣头跟现金扣头两种形式。(1)贸易扣头贸易扣头,是指企业为了鼓舞购置商品而在价钱上赐与的折扣。贸易扣头本质上是一种价钱扣头,扣减后的净额才是实践贩卖价格,交易单方均按实践贩卖价钱入帐。举例阐明如下:例:某产业企业本月贩卖产物lOO件,单元售价200元。做生意定给购货方5%的价钱扣头,该货款曾经收到。分录如下:借:银行存款22,230

贷:产物贩卖支出19,000应交税金一应交增值税(销项税额)3,230(2)现金扣头现金扣头,是指企业因购货方提早出借货款而赐与购货方的折扣。我国现在管帐实务中,现金扣头的核算采纳总额法(总价法),即产物贩卖支出先依照不扣除现金扣头的总额记帐,而后将现金扣头发生时作为财政用度。商品流畅企业那么经过设置“贩卖扣头与折让〞科且进展核算。3、贩卖折让的核算贩卖折让,是指企业贩卖的商品产物,因为产物质量、种类规格等不契合规则请求,经约定不作贩卖退回处置而在价钱上赐与必定的折让。产业企业发作的产物贩卖折让,不管是本月贩卖的产物,依然后期贩卖的产物,均应冲减当月的产物贩卖支出,而曾经结转的产品贩卖本钱那么不需调剂。(六)其余营业支出跟其余营业支出的核算产业企业的其余营业,是指企业除产物贩卖以外的其余贩卖或其余营业,如资料及包装物贩卖、有形资产让渡、牢固资产出租、包装物出租营业以及运输等非产业性劳务。产业企业的其余营业经过“其余营业支出〞跟“其余营业支出〞科目进展核算。期末,应将其他营业支出跟其余营业支出转入“今年利润〞科目。其余营业进出事项分录如下:1、企业发作各项其余营业支出时借:银行存款等贷:其余营业支出2、企业发作各项其余营业支出(包含相干的本钱、用度、税金及附加等)时借:其余营业支出贷:原资料包装物累计折旧

银行存款应交税金花费本钱敷衍人为等3、期末,将其余营业支出跟其余营业支出转入“今年利润〞科目借:其余营业支出贷:今年利润借:今年利润贷:其余营业支出

'

您可能关注的文档

- 【财务表格】比较损益表

- 合并损益表审计程序表@

- 【财务表格】预计损益表

- 常见零售术语及损益表讲义

- 企业资产负债表和损益表模板

- 第二讲损益表(厦门大学MBA中心郑炜玲)

- 比较损益表(营销业用)

- 个人独资企业年检报告书_损益表

- 财务分析2损益表(1)

- 某公司损益表与资产负债表讲义(powerpoint 36页)

- 英国留学费用清单参考

- 附2安全现场文明施工措施费用清单

- 120平米装修费用清单

- 关于徐泾镇金云村土地减量化项目的费用清单及编制说明

- 2013年堆龙供暖管沟总费用清单0

- 幕墙检测项目流程及费用清单

- 人人网 校内 - 浏览日志 - 2009年最新美国留学费用清单(学费 生活费

- 安全及文明施工费用内容及费用清单表