- 844.00 KB

- 2022-04-29 14:48:22 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'如何看资产负债表和损益表2015年6月26日融资财务部侯学军

看企业财务报表能够帮助我们了解企业以前、现在和未来的发展状况分析企业目前存在的问题采取有效措施,解决企业所面临的困难预测经营决策将给企业带来何种财务影响

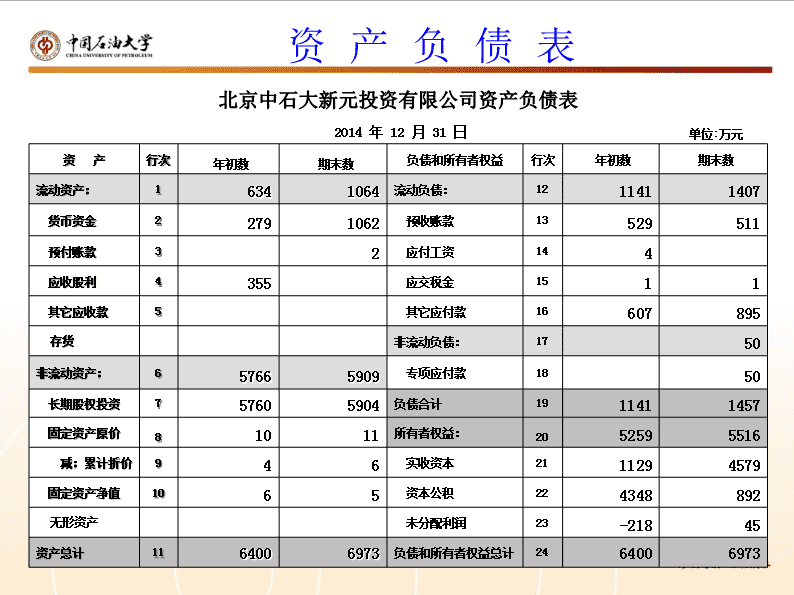

北京中石大新元投资有限公司资产负债表2014年12月31日单位:万元资产行次年初数期末数负债和所有者权益行次年初数期末数流动资产:16341064流动负债:1211411407货币资金22791062预收账款13529511预付账款32应付工资144应收股利4355应交税金1511其它应收款5其它应付款16607895存货非流动负债:1750非流动资产:657665909专项应付款1850长期股权投资757605904负债合计1911411457固定资产原价81011所有者权益:2052595516减:累计折价946实收资本2111294579固定资产净值1065资本公积224348892无形资产未分配利润23-21845资产总计1164006973负债和所有者权益总计2464006973资产负债表

损益表北京中石大新元投资有限公司损益表2014年度单位:万元项目行数本年金额上年金额一、营业总收入1111129二、营业总成本2180223其中:营业成本3119营业税金及附加455管理费用5175200财务费用6-1-1加:投资收益7326560三、营业利润8257466加:营业外收入9620减:营业外支出10四、利润总额11263486减:所得税12五、净利润13263486

1、资产:是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。包括流动资产、长期投资、固定资产、无形资产及其他资产。2、负债:是指过去的交易、事项形成的现时义务,履行该义务预期会导致企业经济利益的流出。包括流动负债和长期负债。3、所有者权益:是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。包括实收资本、资本公积、盈余公积和未分配利润。一、会计的六大要素

一、会计的六大要素4、收入:是指企业在销售商品、提供劳务以及让渡资产使用权等日常活动中所形成的经济利益的总流入。5、费用:是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。包括成本、费用、税金等。6、利润:是指企业在一定会计期间的经营成果。它是企业在一定会计期间内实现的收入减去费用后的净额。包括营业利润、利润总额和净利润。

一、会计的六大要素会计六大要素关系:1、资产=负债+所有者权益→构成【资产负债表】2、收入–费用=利润→构成【损益表】3、资产=负债+所有者权益+(收入–费用)→反映1式与2式之间的辩证关系。【资产负债表】:为静态报表,反映某一时点企业所拥有的资产、负债及所有者权益,一定程度反映了企业的实力。【利润表】:为动态报表,反映企业在一定时期内的财务成果。

二、看资产负债表资产的来源,是企业成立之初由所有者权益里的股权而来,有了股权就有了资产,在此基础上用资金进行经营,购买材料和支付费用,经过加工生产销售出去取得收入,收入大于支出就形成利润。负债是在经营中扩大生产,欠付的货款及借款。

资产负债表的要素资产负债表的要素负债股东权益资产资产权益会计衡等式:资产=负债+权益没有无缘无故的爱,资产必然等于权益资产负债表里的每个项目的变动都会牵动另一个项目(同金额)的变动。二、看资产负债表

资产负债表结构流动资产其他资产流动负债长期负债所有者权益(净资产)资产债权人股东资产=负债+所有者权益资金的占用资金的来源固定资产长期投资二、看资产负债表

北京中石大新元投资有限公司资产负债表2014年12月31日单位:万元资产行次年初数期末数负债和所有者权益行次年初数期末数流动资产:16341064流动负债:1211411407货币资金22791062预收账款13529511预付账款32应付工资144应收股利4355应交税金1511其它应收款5其它应付款16607895存货非流动负债:1750非流动资产:657665909专项应付款1850长期股权投资757605904负债合计1911411457固定资产原价81011所有者权益:2052595516减:累计折价946实收资本2111294579固定资产净值1065资本公积224348892无形资产未分配利润23-21845资产总计1164006973负债和所有者权益总计2464006973资产负债表

资产负债表重点说明资产负债率=负债/资产资产负债率高,说明企业应变能力越差。流动比率=流动资产/流动负债流动比率高,说明企业短期偿债能力强。值以2为适中。二、看资产负债表

利润表的要素-=收入费用利润利润表是反映在一个会计期间内,企业的营业和财务活动使得所有者权益变动的概况。三、看损益表

损益表北京中石大新元投资有限公司损益表2014年度单位:万元项目行数本年金额上年金额一、营业总收入1111129二、营业总成本2180223其中:营业成本3119营业税金及附加455管理费用5175200财务费用6-1-1加:投资收益7326560三、营业利润8257466加:营业外收入9620减:营业外支出10四、利润总额11263486减:所得税12五、净利润13263486

利润表重点指标说明费用率=费用/收入该指标反映取得一定收入所付出的成本,其高低可作为反映企业经营效率的重要指标。该指标表明单位收入获得的利润。利润率=利润/收入所有者权益报酬率=利润/所有者权益三、看损益表该指标体现了自有资本获得净收益的能力。指标越高,说明投资带来的收益越高;反之也反。

看财务报表-想知道什么?-财务成果及盈利能力-财务状况及健康程度(可持续性)-经营状况及现金获取能力(造血能力)-预算实现能力-发现一些问题四、总结

谢谢!'

您可能关注的文档

- 管理模式财务类表格-损益表.docx

- 认识资产负债表与损益表ppt课件.ppt

- 损益表差异分析.doc

- 企业资产负债表和损益表模板讲课稿.doc

- 利润中心损益表.doc

- 资产负债表和损益表的财务英语术语.doc

- 比较损益表(营销业用).docx

- XX物流有限公司财务部报表管理系统--损益表(doc).docx

- 【财务表格】比较损益表(制造业用).docx

- 资产负债表、损益表操作步骤.docx

- 财务报表损益表.docx

- 企业政策性搬迁清算损益表.doc

- 第二讲损益表(厦门大学MBA中心郑炜玲)

- 完整中英文对照资产负债表_损益表__现金流量表mark

- 企业合并损益表审计程序表

- 2021年企业合并损益表审计程序表

- 个人资产负债表损益表及建议

- 企业损益表模板