- 852.50 KB

- 2022-04-29 14:48:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第二章認識資產負債表與損益表

本章大綱會計盈餘與現金流量會計基本方程式資產負債表損益表

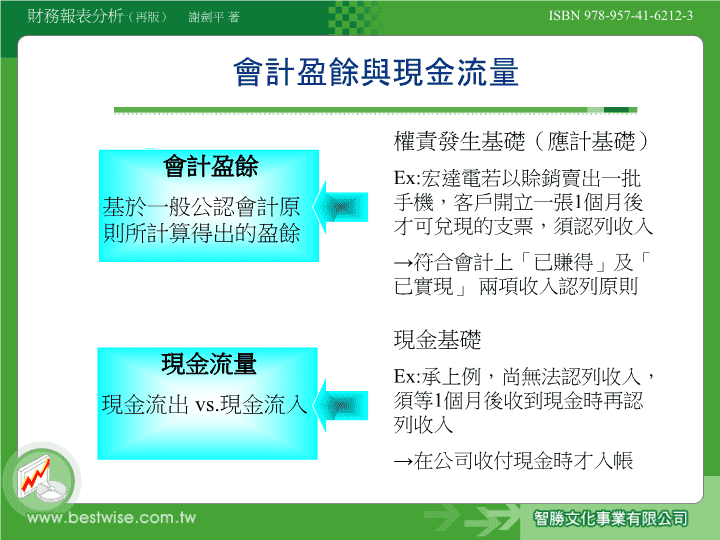

會計盈餘與現金流量會計盈餘基於一般公認會計原則所計算得出的盈餘權責發生基礎(應計基礎)Ex:宏達電若以賒銷賣出一批手機,客戶開立一張1個月後才可兌現的支票,須認列收入→符合會計上「已賺得」及「已實現」兩項收入認列原則現金流量現金流出vs.現金流入現金基礎Ex:承上例,尚無法認列收入,須等1個月後收到現金時再認列收入→在公司收付現金時才入帳

會計基本方程式資產負債表投資活動融資活動資產負債表投資活動負債融資=權益融資資產負債表資產(A)負債(L)=股東權益(E)

牛刀小試中鋼2007年資產、負債及股東權益之期初淨額(千元):支付現金股利30,834,000千元,對於上式有何影響?281,940,623=59,285,333+222,655,290(A)=(L)+(E)281,940,623=59,285,333+222,655,290-30,834,000=0+30,834,000251,106,623=59,285,333+191,821,290(達成平衡)(A)=(L)+(E)

資產負債表表達公司從企業成立至報表日所累積的資產、負債及股東權益。存量的觀念,反映出企業投資活動(報表左邊)及融資活動(報表右邊)的結果。企業名稱財務報表名稱報表日期左邊顯示資產的組成項目右邊顯示資產的融資來源

資產依資產的流動性排列,排列方式通常為流動資產、長期投資及基金、固定資產、無形資產、其他資產等。流動資產:可在1年或1個營業週期內變現或耗用掉的資產,一般包括現金及約當現金、短期投資、應收帳款、存貨、預付費用等。長期投資及基金:超過1年或1個營業週期之投資活動,通常是基於某些特定目的而打算長期持有之投資標的。固定資產:供「營業上」使用之長期性實體資產,除土地之外,一般都有可使用的經濟年限,須逐年提列折舊。無形資產:不具形體、未來具有經濟效益的資產,如專利權、商標權、商譽。

負債依負債的流動性排列,依據債務本身之到期期間,分為流動負債與長期負債。流動負債:1年內或1個營業週期內(以較長者為準)即需以流動資產償還的負債。與營運活動相關:如應付帳款、應付薪資、預收款項等與對外融資活動有關:如應付票據、應付公司債、1年內到期之長期借款等。長期負債:1年內不需償還之長期債務,或雖在1年內到期,但不需以流動資產償還的負債,如長期借款、應付公司債、應付退休金、遞延所得稅負債、長期產品保證負債等。

股東權益依股東權益的變動性排列,從變動性小的(如股本)排列至變動性大的(如保留盈餘)項目。股東投入的資本:股本:依股票面額所計算的股票發行金額。資本公積:發行價格超過面額的部分。保留盈餘:公司未發放給股東的累積淨利,可視為股東對公司的再投資行為。法定盈餘公積:依法提列。指撥保留盈餘:為了特別目的而指撥之資金。

即席思考為什麼中鋼將部分特別股歸屬於債券投資,列於「無活絡市場之債券投資—非流動」,在什麼情況下特別股可以列為債券投資呢?(可從權益證券與債券差異進行思考)

損益表表達企業在會計期間內的獲利能力及經營成果。流量的觀念,反映出企業整體的收支情況。本期損益=收入-費用+利益-損失「多站式」編製:分成營業活動、非營業活動二大部分,以區隔非主要營業活動對公司當年度淨利所造成的影響。與營業活動有關:先列出營業活動的收入,遵循著配合原則,依次列示與收入有關之費用,得出當期的營業淨利。非營業活動:如營業外收支、停業部門、非常項目、會計原則變動累積影響數等非營業活動的項目。

中鋼的損益表(節錄)會計期間營業活動所產生的收支,先列收入,再列支出。非營業活動所產生的收支。

營業活動之損益營業收入:銷貨收入及勞務收入,係來自公司銷售商品或提供服務之所得。營業成本:銷貨成本及勞務成本,係指出售商品或提供勞務之成本。營業毛利:營業收入與營業成本之差額,衡量公司獲利能力的重要指標之一。中鋼2007年的營業收入淨額為2,079.19億元,營業成本為1,527.05億元,營業毛利=?(Ans:552.14億元)營業費用:營業活動進行中所支付的其他費用,可分為銷售費用、管理費用與研究發展費用。營業淨利:營業毛利扣除營業費用後之獲利。

非營業活動之損益列於營業活動的收支項目後,項目包含利息收入(費用)、投資收益(損失)、匯兌收益(損失)、出售資產利益(損失)、租金收入(費用)、盤點盈餘(虧損)、權利金收入等。未必會重複發生的損益項目。假設中鋼處分台積電股票,而賺得資本利得55億元,由於出售股票賺取資本利得並非明基本業之獲利,故將處分股票之利得列於「營業外收入及利益」項下。

停業部門損益報表日期所載期間,已停業或確定將停業之部門所產生之損益。繼續營業部門損益=營業淨利+營業外收入+營業外支出。

圖2-1停業部門之損益情況

表2-2歸屬於及不屬於非常損益之事件'

您可能关注的文档

- 资产负债表、损益表、现金流表.doc

- 包括资产负债表、损益表、现金流量表、利润表和财务情况.doc

- 中英文损益表.doc

- 河南省2016年公路造价工程师辅导:损益表的编制模拟试题.docx

- 损益表和利润表的区别.doc

- 资产负债表、损益表.ppt

- 海尔战略损益表解读.docx

- 会计基本概念损益表ppt课件.ppt

- 管理模式财务类表格-损益表.docx

- 损益表差异分析.doc

- 企业资产负债表和损益表模板讲课稿.doc

- 利润中心损益表.doc

- 资产负债表和损益表的财务英语术语.doc

- 比较损益表(营销业用).docx

- XX物流有限公司财务部报表管理系统--损益表(doc).docx

- 【财务表格】比较损益表(制造业用).docx

- 如何看资产负债表和损益表.ppt

- 资产负债表、损益表操作步骤.docx