- 53.50 KB

- 2022-04-29 14:48:12 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

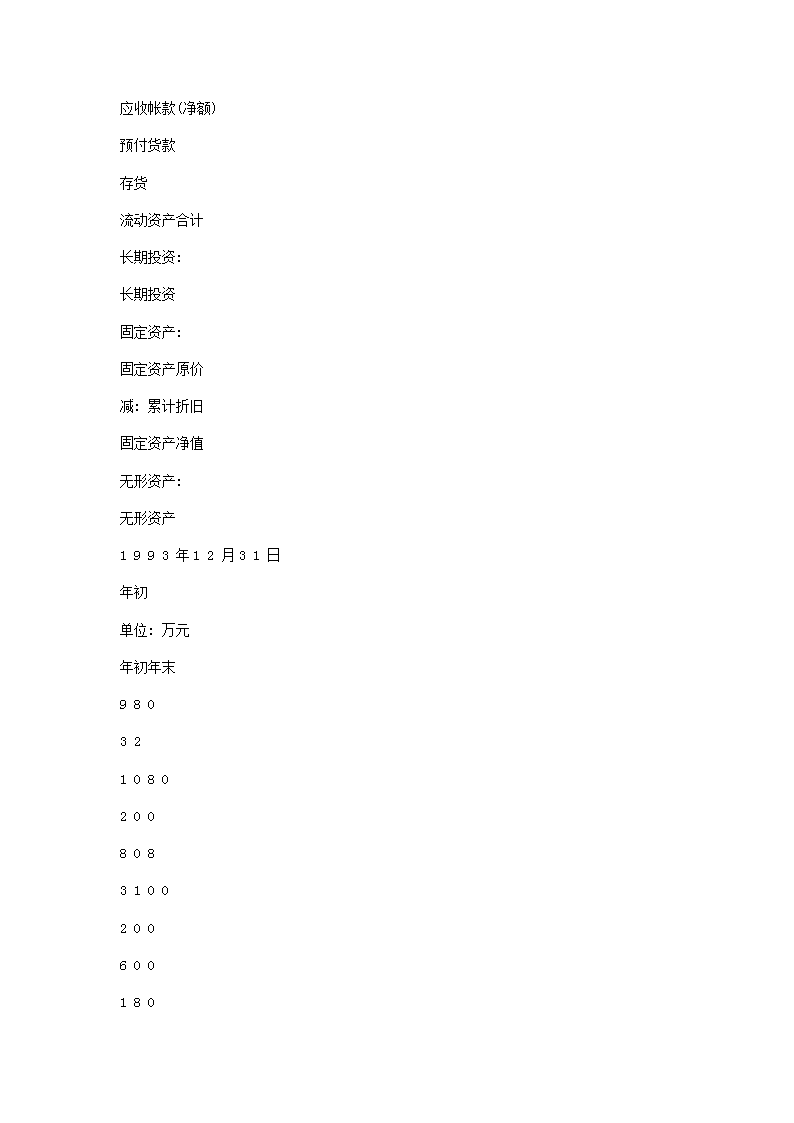

'编者按:农业企业在一贯彻执行新财会制度中,要采用新的财务指标体系,科学地考核、分折和评价企业财务状况。当前广大农业财会工作者急需学习、掌握这一方面具体的技术方法。本刊这一期刊登玉勋、金同志撰写的《运用资产负债表和损益表分析评价企业财务能力》一文,供参考。企业财务能力是企业基本素质的体现。正确的评价企业财务能力,可以找出本企业与其他企业的差距,找出影响企业发展的制约因素,为企业经营决策提供科学的依据。本文利用资产负债表和损益表提供的信息,以发达公司为例,对企业的财务能力进行综合分析评价。(发达公司的资产负债表和损益表见表1和表2)。发达公司资产负债表表l资产流动资产:货币资金短期投资

应收帐款(净额)预付货款存货流动资产合计长期投资:长期投资固定资产:固定资产原价减:累计折旧固定资产净值无形资产:无形资产1993年12月31日年初单位:万元年初年末9803210802008083100200600180

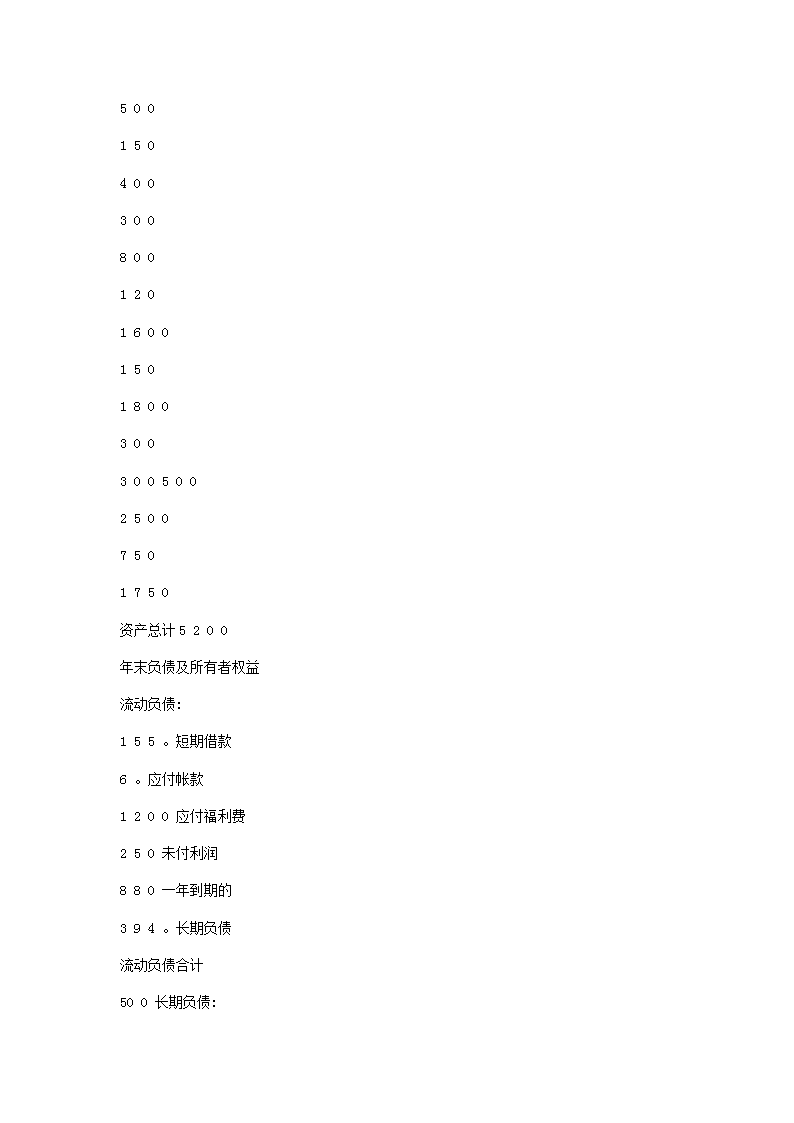

5001504003008001201600150180030030050025007501750资产总计5200年末负债及所有者权益流动负债:155。短期借款6。应付帐款1200应付福利费250未付利润880一年到期的394。长期负债流动负债合计500长期负债:

长期借款2800所有者权益:880实收资本1920资本公积盈余公积4。未分配利润所有者权益合计64OG负债及所有者权益合计1500500800500330052001800700100060041006400一、财务能力体系与财务能力评价指标体系体现资金增值性的盈利能力和体现资金流动性的偿债能力构成了现代企业的两大基本财务能力。盈利能力与偿债能力之间存在着复杂的关系。盈利能力的

提高有助于增强企业的偿债能力,而维持合理的偿债能力又有利于提高企业盈利能力。但是,不适当地追求盈利能力,则会削弱企业的偿债能力;偿债能力不足,不仅会影响企业盈利能力的提高,而且会危及企业的生存与发展。企业的偿债能力,按债务的期限,可分为短期偿债能力和长期偿债能力。短期偿债能力是指企业偿还流动负债和即将到期的长期负债的能力。短期偿债能力取决于短期能够变现的资产的价值、资产变现速度和变现的质量、流动负债的数量。在持续经营的条件下,短期能够变现的资产只能是流动资产,其中主要包括货币资金、短期投资、应收帐款和存货。资产变现速度是指由债权资产或存货资产转化为货币资产所需要的时间,资产变现质量则是指资产的帐面价值与可能变现价值之间的对比。测定短期偿债能力常用的指标是流动比率,它是流动资产与流动负债的比率,即:玉勋金运用资产负债表和损益分析评价企业财务能力

表2发达公司损益表1993年度单位:万元本年累计一、营业收入减:产品销售成本产品销售费用产品销售税金及附加二、产品销售利润减:管理费用财务费用(利息)三、营业利润加:投资收益营业外收入减:营业外支出三、税前利润减:所得税(3%)四、税后净利1500010500

5007503250880602310705O3024007921608流动比率一流动资产一流动负债发达公司的流动比率计算如下:394。一1800一2.2测定短期偿债能力更为准确的指标是速动比率,计算公式如下:速动比率一(流动资产一存货)令流动负债发达公司的速动比率计算如下:(394。一880)令1800二1.7应收帐款是一项重要的流动资产,其品质及流动性是影响企业短期偿债能力的主要因素,可采用应收帐款周转率评价应收帐款的变现能力,计算公式为:应收帐款周转率一销售净额令应收帐款平均余额发达公司的应收帐款周转率计算如下:1500。十[(1080+1200)令2]=13.16

存货周转率用以测定企业存货的变现速度,其计算公式为:存货周转率一销售成本一存货平均余额发达公司的存货周转率为:105。。令「(808十88。)一2马=12.44以上4个指标构成了企业短期偿债能力评价指标体系。长期偿债能力是指偿付长期债务的能力,取决于企业资金结构的合理稳定和企业长期盈利水平。可以用利息所得倍数、资产负债率和债务与有形净资产值。38。比率3个指标作为长期偿债能力的评价指标体系,它们的计算公式如下:利息所得倍数一(税前利润一十利息费用)一利息费用资产负债率一负债总额十资产总额债务与有形资产净值比率~负债总额于(资产总额一无形资产)发达公司的利息所得倍数计算如下:(2400十6。)令60=41发达公司的资产负债率计算如下:(1800+500)令6400一0.36资产负债率越低,企业的长期偿债能力越强,但过

低的资产负债率要降低企业的盈利能力。发达公司的债务与有形资产净值比率计算如下:(1800+500)十(6400一40)一0.362企业的盈利能力可以从利润的创造过程和利润的分配过程来考察,因此,可以将盈利能力分为经营盈利能力和权益盈利能力。经营盈利能力,是指企业在生产经营过程中创造剩余价值的能力,可采用毛利率、成本费用利润率、销售利润率和销售利税率这4个指标来评价,计算公式如下:毛利率一(净销售额一产品销售成本、令净销售额成本费用利润率一税后净利令成本费用额销售利润率一税后净利牛净销售额销售利税率一利税额一净销售额发达公司这4项指标计算如下:毛利率:(15000一10500)令15000只100咪一30%成本费用利润率:1608令(15000-一231。)人l。。厂一12.67%销售利润率:1608一150。。又10%一川.72少销售利税率:240。一150。。又1叨男一伟丫权益盈利能力是指构成企业资金来探的各科·

丰_7跪的盈利能力,可采用资声收益率、投资收益率和资大全收益率3个指标来评价。这3个指标的计草公式如}::资产收益率一(税前利润斗利息费用)分资产总领投资收益龙一{税后净利+利息费用(1一税率){一(长期负债一朴所有者权益)资本金收益率一税后净利一所有者权益资产收益率用于测定企业的全部资产的盈利能力,投资收益率用于测定所有者权益和长期负愤权益税后获利能力,资本金收益率用于测定所有者权益税后获利能力。发达公司的这3个指标分别计劝一如下资产收益率一‘ZJ钾〕州)一“4。。/王、、。%一

38.44%投资收益率一[160。一60(1一33%」令(500+4100)X100%一35.83%资本金收益率一1608一4一00又100%=39·22%通过以上分析,可以建立财务能力体系用】财务能力评价指标体系,分为3个层次:第一层次为综合财务能力;第二层次为偿债能力和盈利能力;第三层次偿债能力分解为短期偿债能力和长期偿债能力,盈利能力分解为经营盈利能力和权益盈利能力。二、财务能力的综合评价一个企业的财务能力评价指标计算出来以后,要与同行业的其他企业对比,以判断该企业的优劣。企业常常有些指标看上去好,而另外一些指标看上去差,很难判断企业财务能力的强弱。这就需要对企业的财务能力进行综合分析与评价。企业财务能力的综合分析与评价,应当以行业平均水平、行业最好水平和行业最差水平对比。发达公司财务能力的14项指标与同行业

对比如表3。表3财务能力评价差水平,XE为该项指标的同行业平均水平,Y为该项指标的特征值。根据上面公式,流动比率的特征值计算如下:Y二0.1+0.45只(2.2一1.5)令(2.7一1.5)=0.3625存货周转率的特征值计算如下:Y一0.5+0.45又(12.44一12)令(14一12)=0.649经过变换,各项指标的同行业最低水平都化为。.1,同行业最好水平都化为1,平均水平都化为。.5。这时,各项指标之间便可以直接比较。例如,企业的流动比率特征值低于平均水平,而存货周转率特征值高于平均水平,可以说存货周转率水平好于流动比率水平。同样可以计算其他指标的特征值,结果见表4。

表4计算结果汇总表指标特征值0.36250.46第三层能力特征值第二层能力特征值财务能力特征值流动比率速动比率应收帐款周转率。.834存货周转率。.649短期偿债能力特征值:0.548偿债能力特征值:0461指标本企业同行业同行〕j至实际水平最好水平平均水平

}可行业最差水平流动比率速动比率应收帐款周转率存货周转率利息所得倍数资产负债率(%)债务与有形资产净值比率(%)毛利率(%)成本费用利润率(%)销售利润率(%)销售利税率(%)资产收益率(写)投之扮t}丈益率(乡石z资本金收益率(%)2.217L31612.提4

11362.1lO12353O财务能力特征值:059336.23012,67107232.l514602O28

422318.25.3937.42.刊息所得倍数0.658长期偿债能资声负债率0.325力特征值:债务/有形净值0.2710.387毛利率0.6825成本费用利润率0.5958经营盈利能销售利润率0.5864力特征值:销售利税率。.62560.6213O251ll0

l4373335乃呼b刁42斗()2l8匀6202125资产收益率。.874权益盈利能投资收益率。.846力特征值:资本金收益率0.81。心843盈利能力特征值:0724企业财务能力的综合评价,可分为4个步骤:

1.将各评价指标化为同度量指标—指标特征值由于各个指标具有不同的性质,不能直接相互比较。为了准确地反映出企业各项指标在行业中的相对水平,对企业的各项指标应作如下的变换:1+0.45又(X一XB)55+0.45又(X一XE)(XE一XB)X(E(XA一XE)X)XE其中:X为本企业某项指标的实际水平,X*为该项指标的同行业最好水平,x。为该项指标的同行业最2.将第三层能力评价指标的特征值综合为一个指标一一第三层能力特征值在第三层次能力中,每一能力都有多个评价指标,需综合成一个指标。这里采用几何平均法。该方法的基本思想是将各项指标的特征值相乘然后开方,开方的次数等于评价指标的个数。如短期偿债能力特征值如下:(0.3625Xo.46Xo.834X0.649)‘/4=0.548。长期偿债能力特征值计算如下:

(0·658X0.325X0.271)1/3=0.387用同样方法计算第三层的其他能力特征值,计算结果见表4。3.综合第三层能力特征值—第二层能力特征值这一步骤的基本方法与上步相同,计算公式如下:.39·、.35.83.了.了卫.O日lY一

偿债能力特征值一(短期偿债能力特征值x长期偿债能力特征值)‘/2盈利能力特征值~(经营盈利能力特征值x权益盈利能力特征值)‘/2计算结果见表4。4.将第二层能力特征值综合为一个指标--一财务能力特征值这是为了用一个指标把企业的财务能力综合地、定量地表现出来。这个指标虽然十分简单,但可以使人们对企业的财务能力有一个总括的印象。财务能力特征值可以采用算术平均法获得:财务能力特征值二(偿债熊力特征值十盈利能力特征值)令2根据这个公式,发达公司的财务能力特征值计算如下:(0.461+0.724)一2一0.593显然经过以上4个步骤得到的财务能力特征值的

取值围是区间〔0.1,l〕。当财务能力特征值一0.1时,企业财务能力为同行业最差水平;当财务能力特征值一o·55时,企业的财务能力达到同行业的平均水平;当财务能力特征值~1时,企业财务能力达到同行业的最好水平。发达公司的财务能力特征值一0.593,说明财务能力稍高于同行业平均水平。。三、财务能力的协调性及企业财务状况的类型特征量的综合只能解决企业财务能力的定量描述,要想进一步确定企业面临的财务问题以及改进的方向,还必须对数量综合结果进行具体分析。1.能力协调性分析财务能力是一个体系,各种能力之间存在着复杂的关系。企业财务能力的优劣不仅表现在企业各种能力的强弱上,而且表现在各种能力的协调关系上。因此,应分析各种能力之间的协调性,找到需要协调的重点,以改进企业的财务状况,使企业的财务能力得到显著的提高。财务能力协调性分析可从以下3方面进行:首先分析短期偿债能力与长期偿债能力的协调

性。尽管发达公司的流动比率和速动比率与行业平均水平相比有很大的差距,但由于企业控制了应收帐款周转率和存货周转率两项指标,使短期偿债能力达到了行业的平均水平,尽管利息所得倍数高于行业平均水平,但由于资产负债率和债务与有形净值比率两项指标偏高,使得企业长期偿债能力远远低于行业平均水平。企业在短期不会发生偿债困难。但存在着潜伏的危机,如果不采取必要的措施,在长期债务到期时可能要发生偿债困难。·40·其次分析经营盈利能力与权益盈利能力的协调性。发达公司经营盈利能力特征值等于0.621,说明经营盈利能力在同行业中居于中等水平。发达公司权益盈利能力特征值等于。.843,说明高于同行业平均水平。经营盈利能力与权益盈利能力相比说明,较高的盈利能力并不主要源于经营效益,而主要源于较高的资产负债率;较高的权益盈利能力是以较高的风险为代价的。企业应当挖掘潜力,提高经营效益,从而提高经营盈利能力,这样在降低资产负债率的同时保持权益盈利能力的稳定。最后分析偿债能力与盈利能力的协调性。发达公

司偿债能力特征值为。.461,低于行业平均水平;盈利能力特征值为0.724,高于行业平均水平。这说明企业较高的盈利能力是以较低的偿债能力和较高的风险为代价的。为了保持企业盈利的长期稳定,企业所有者要增加资金投入,降低资产负债率,提高企业的偿债能力。2.企业财务状况的类型特征通过偿债能力与盈利能力的对比分析,根据两种能力是否协调?将企业的财务状况分为危险型、冒险型、保守型、优异型和均衡型,这种分类是对企业财务状况的一个简洁概括。从图1中我们可以看出这5种财务状况的一般标志:偿1.0卜一一一一一一一一尸一一一烦l保守型l伏—异到能l尸-J一一福一’一力11!特。.“卜一一一-日均衡型卜征111-值l‘一-一-一尸-一一司

l危险型!胃险型0.551.00盈利能力特征值图1.财务状况类型图如果偿债能力和盈利能力高于平均水平,说明企业财务状况很好,属于优异型;如果偿债能力高于平均水平,盈利能力低于平均水平,说明企业奉行较保守的财务政策,属保守型;如果企业偿债能力和盈利能力都低于行业平均水平,说明企业的财务状况恶化,属于危险型;如果偿债能力低于平均水平,盈利能力高于平均水平,说明企业奉行冒险的财务政策,属于冒险型。从分析中可以看出发达公司的财务状况属于冒险型。这就提醒人们今后要从降低企业经营风险入手,使企业的财务状况由冒险型向优异型转化。(作者单位:八一农垦大学农经来)

于是,渴望一种懂得,可以一眼洞穿你所有清寂的薄凉。是恰好的温度,闪耀着的味道,柔软又美好。 那么这一路上的爱恨欢愁也就有了归宿,以后的日子,既便是山长水远,也都会坦然面对,给尘世以最初的温柔。 好像是到了一个阶段,学会了等待,学会了随遇而安,学会了笑着去接受。不再心心念念,不再轻易信任。 只是在某个清晨,听见久远的一声问候,心,依然会瞬间柔软。原来我们的心深处,还是那么渴望一场白首不相离的缘分,千万次回眸,始终还是你。 然后,一起守着古朴的时光,迎接每一天的黎明。弱水三千,只取一瓢饮,不褪色,不黯淡,任凭尘世的风摇曳着冬日的风雪,我始终是你最美的红颜,你是我最美的时光。

不说永远,陪伴便是最长情的告白。 龙应台曾写过一段文字:“有一种寂寞,身边添一个可谈的人,或许就可以削减。有一种寂寞,茫茫天地之间余舟一芥的无边无际无着落,人只能各自孤独面对,素颜修行。”不同的寂寞有着不同的归途,其实赏心之人无须太多,关键是否能入心。 始终喜欢,一切纯善质朴的好,不论是人还是事,一份情深义重,才是水色尘心的悠远。而一同走过的山山水水,都会是生命的记载。 如果可以,愿始终趋光而行,向着太阳升起的地方。无论飘摇还是安逸,都要坚守住心那道光,我们可以不完美,但灵魂必须向美而生。 有时,灵犀的相悦会铭记一生,我不知道岁月有多长,人生还会有多少未知。 只是希望自己能做个心思澄明,有着简单的小欢喜,不过多的忧思,也不给自己添加太多束缚的人。很暖,你也还在,如此,足够。 看多了花开花,聚散离合,便逐渐明白,我们最终想拥有的不过是一份寻常的烟火,简单而情重,朴素而感恩。 余生很长,从晨曦到日暮,就让我们一起慢慢走。

'

您可能关注的文档

- 三大会计报表:资产负债表、损益表、现金流量表中英文对照.docx

- 损益表 资产负债表.doc

- 会计实务操作资产负债、损益表.doc

- 什么是利润表(损益表、收益表).doc

- 损益表的投资收益分析.doc

- 编制资产负债表和损益表如何编制.doc

- 资产负债表、损益表、现金流量表、财务报告如何分析.doc

- 资产负债表-损益表-现金流量表-中英文对照-翻译.doc

- 再融资功能恢复的一个选择,短期损益表出清和信息披露增加.docx

- 资产负债表、损益表、现金流表.doc

- 包括资产负债表、损益表、现金流量表、利润表和财务情况.doc

- 中英文损益表.doc

- 河南省2016年公路造价工程师辅导:损益表的编制模拟试题.docx

- 损益表和利润表的区别.doc

- 资产负债表、损益表.ppt

- 海尔战略损益表解读.docx

- 会计基本概念损益表ppt课件.ppt

- 管理模式财务类表格-损益表.docx