- 837.04 KB

- 2022-04-29 14:48:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录估值是影响中资银行再融资的最大障碍3坏账悲观预期是影响中资银行估值的核心因素6风险充分出清和增加信息披露有助于修正悲观情绪12业绩应客观反映不良压力、金融让利等因素15图表图表1:再融资的分类统计3图表2:2015年之后上市银行可转债转股所需时间统计3图表3:以2015年和2020年都进行了定增的南京银行为例,市场化资金比例下降4图表4:1Q2020上市银行核心一级资本充足率4图表5:再融资障碍最大问题在于估值4图表6:剔除宁波、招行后的调整后估值水平更低5图表7:A/H估值隐含不良率分别为12.7%/14.4%6图表8:上市银行估值隐含不良率与问题金融机构估算不良率相当6图表9:相同ROE情况下,中资银行估值显著低于欧美可比大行7图表10:中国四大行股息率VS十年期国债收益率,A股差值在2.5%~,H股差值在3.6%~8图表11:美国:股息率VS十年期国债收益率,两者差值在2%以内9图表12:日本:股息率VS十年期国债收益率,两者差值在4-5%区间,且呈现不断放大趋势9图表13:优质中资银行2019年ROE水平与香港本地银行水平相当10图表14:……ROE相近的前提下,内地银行估值更低10图表15:2015至2019年,A/H同时上市的中资银行溢折价数据11图表16:部分中资银行交易量在过去几年迅速萎缩,同时伴随估值中枢下移11图表17:1QA股分行业业绩VS5月至今的股价表现12图表18:损益表充分出清后,美资银行估值不到一年即恢复到1xP/B13图表19:我们预计欧美银行疫情后业绩表现、股价表现呈现V型反转13图表20:招行银行增加信息披露,随后A/H股价反弹较为领先14图表21:历史上上市银行信用成本波动不大15图表22:预计1.5万亿元让利对上市银行ROA的影响约在10bp16图表23:可比公司估值表17

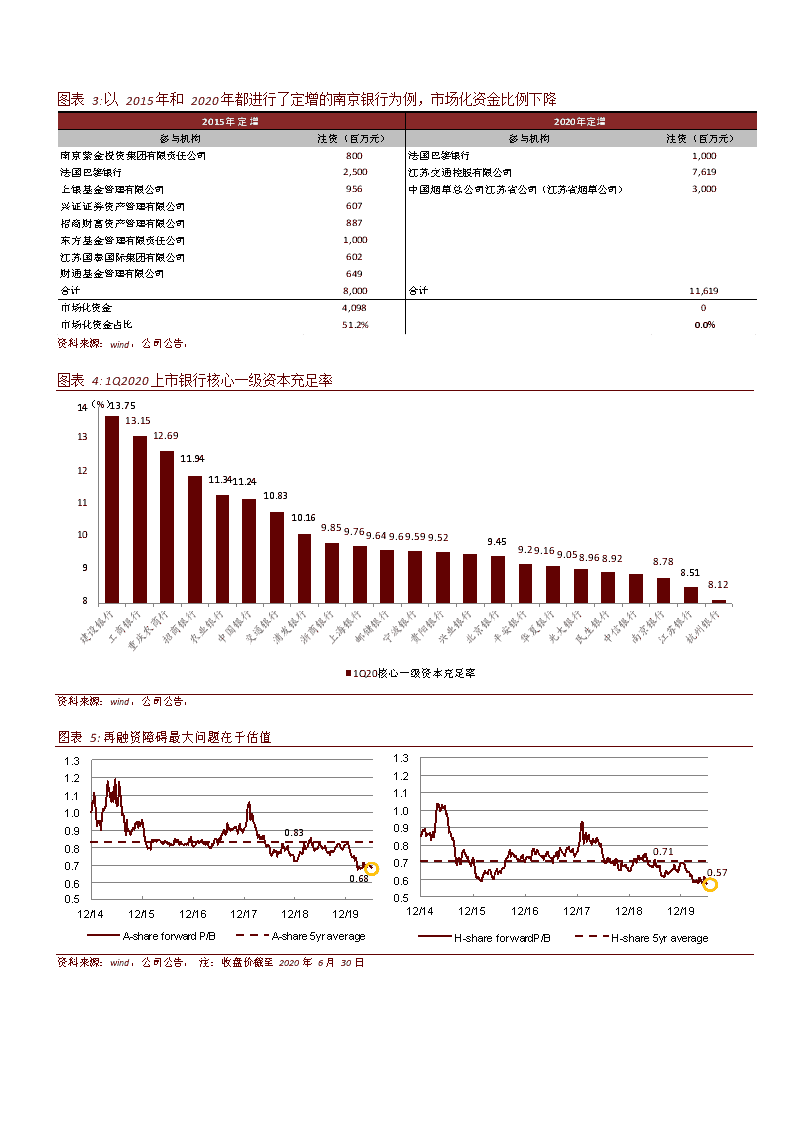

估值是影响中资银行再融资的最大障碍近年来上市银行核心一级资本补充较为困难。按照普通股、可转债统计,过去5年可转债金额占比由2015年的0%提升至2019年的65%;其次,按照银行定增参与机构统计,以2015年和2020年都进行了定增的南京银行为例,2015年市场化资金参与比例为51.2%,2020年下降至0%;最后按照市场划分,过去5年A/H市场银行再融资规模分别为4,598/816亿元,发生次数分别为18/4。追根溯源,中资银行再融资最大障碍就是中资银行估值,截止6月底,A/H银行股交易于0.68/0.57x2020eP/B,剔除招商银行/宁波银行之后,调整后估值为0.59/0.50x2020eP/B。图表1:再融资的分类统计2,1051,0291,275824180317991,0184602,0084161161,642(亿元)2019年2018年2017年2016年2015年2014年2013年2012年2011年2010年2009年2008年2007年05001,0001,5002,0002,500IPO定增配售可转债资料来源:wind,公司公告,注:1)已赎回的未作扣除,2)包括境内外融资,3)仅包括用于资本补充的融资,4)样本范围为规模前20大的上市银行,5)统计截至2020年2月16日图表2:2015年之后上市银行可转债转股所需时间统计融资金额发行截止日期转股起始日(十亿元)转股完成日转股率(%)从转债发行到转股完成所需时间(月)浦发银行2019/11/42020/5/450---平安银行2019/1/252019/7/25262019/9/1899.9967中信银行2019/3/112019/9/1140---江苏银行2019/3/202019/9/2020---光大银行2017/3/182017/9/1830---宁波银行2017/12/112018/6/11102019/8/2199.89020资料来源:wind,公司公告,注:统计截至2020年2月16日

图表3:以2015年和2020年都进行了定增的南京银行为例,市场化资金比例下降2015年定增2020年定增参与机构注资(百万元)参与机构注资(百万元)南京紫金投资集团有限责任公司800法国巴黎银行1,000法国巴黎银行2,500江苏交通控股有限公司7,619上银基金管理有限公司956中国烟草总公司江苏省公司(江苏省烟草公司)3,000兴证证券资产管理有限公司607招商财富资产管理有限公司887东方基金管理有限责任公司1,000江苏国泰国际集团有限公司602财通基金管理有限公司649合计8,000合计11,619市场化资金4,0980市场化资金占比51.2%0.0%资料来源:wind,公司公告,图表4:1Q2020上市银行核心一级资本充足率14(%)13.7513.151312.6911.941211109811.3411.2410.8310.169.859.769.649.69.599.529.459.29.169.058.968.928.788.518.121Q20核心一级资本充足率资料来源:wind,公司公告,图表5:再融资障碍最大问题在于估值0.830.681.31.21.11.00.90.80.70.60.51.31.21.11.00.90.80.70.60.50.710.5712/1412/1512/1612/1712/1812/1912/1412/1512/1612/1712/1812/19A-shareforwardP/BA-share5yraverageH-shareforwardP/BH-share5yraverage资料来源:wind,公司公告,注:收盘价截至2020年6月30日

图表6:剔除宁波、招行后的调整后估值水平更低0.780.591.31.21.11.00.90.80.70.60.51.31.21.11.00.90.80.70.60.50.670.5012/1412/1512/1612/1712/1812/1912/1412/1512/1612/1712/1812/19A-shareforwardP/BA-share5yraverageH-shareforwardP/BH-share5yraverage资料来源:wind,公司公告,注:收盘价截至2020年6月30日

坏账悲观预期是影响中资银行估值的核心因素我们再次重申,针对显著低于1XP/B估值的中资银行,重估核心矛盾不在于净息差的细微变动,而在于坏账悲观预期。我们估算目前A/H估值隐含不良率为12.7%/14.4%,与我们此前估算锦州银行不良率相当,考虑上市大中型银行更高效的公司治理能力,显示投资者对于中资银行资产质量的担忧情绪。以下几组数据可以作为有效参照:图表7:A/H估值隐含不良率分别为12.7%/14.4%16%14%12%10%8%6%4%2%2008/012008/052008/092009/012009/052009/092010/012010/052010/092011/012011/052011/092012/012012/052012/092013/012013/052013/092014/012014/052014/092015/012015/052015/092016/012016/052016/092017/012017/052017/092018/012018/052018/092019/012019/052019/092020/012020/050%A股银行估值隐含不良率H股银行估值隐含不良率资料来源:wind,公司公告,注:收盘价截至2020年6月30日图表8:上市银行估值隐含不良率与问题金融机构估算不良率相当31.3%12.7%14.4%13.8%6.9%3.9%35.0%30.0%25.0%20.0%15.0%10.0%5.0%HA0.0%股股银银行行估估值值隐隐不估1998201920172017+2017-2019/20172019销良算年)率锦年年中(州类上四锦银贷市大州年不行款银行含含银不不行良良良不率率率贷良年占行不款新不比不良+余增良年良率额与余真关核额实注资料来源:Wind,公司公告,注:收盘价截至2020/6/30

►在相同盈利水平背景下,中资银行估值显著低于欧美可比大行。在收入结构、贴现率因素之外,两者最大不同在于业绩是否有休克式出清。►股息率VS十年期国债收益率的差值可以衡量中长期配置资金对于银行中长期经营的观点。目前A/H差值录得2.5%/3.6%~,高于美国市场2%以内的数据,但显著低于日本市场的4%-5%。►同样在香港市场交易的内银股和香港本地银行估值差距较大。2019年恒生银行录得ROE为14.57%,与南京、宁波、招行等银行相似,但不良率仅为0.14%,显著低于可比内银股,最终,恒生银行交易于1.43x2020EP/B,显著超出内银股水平。►同时在A/H市场上市的中资银行估值差距显著拉大,尤其是在经济下行周期,显示境外投资者对于中资银行股票在资产质量端的担忧情绪。图表9:相同ROE情况下,中资银行估值显著低于欧美可比大行1.802020EP/B,收盘价截至2020/6/301.60BONB1.401.20JPMUSBy=0.0849x-0.2992R²=0.5416MSCMB1.000.80WFCBACGSPABABCICBCCCBBOHZBONJA股银行美股银行0.60CITIBOCCITICSPDBCIBCEBBOBJBOJSBOGY0.40y=0.0957x+0.404R²=0.6749HXBBOCOM0.200.00ROE(%)0123456789101112131415161718资料来源:wind,公司公告,

图表10:中国四大行股息率VS十年期国债收益率,A股差值在2.5%~,H股差值在3.6%~8.0%7.0%6.0%5.0%4.0%3.0%2.0%1.0%0.0%4.5%4.0%3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%-0.5%A股四大行股息率-十年期国债收益率(右)A股四大行股息率(左)十年期国债收益率(左)9.0%8.0%7.0%6.0%5.0%4.0%3.0%2.0%1.0%0.0%6.0%5.0%4.0%3.0%2.0%1.0%0.0%H股四大行股息率-十年期国债收益率(右)H股四大行股息率(左)十年期国债收益率(左)资料来源:wind,公司公告,注:收盘价截至2020年6月30日

图表11:美国:股息率VS十年期国债收益率,两者差值在2%以内(%)(%)108986746524302-210-4美国银行股息率-美国10年期国债收益率(右轴)美国银行股息率美国10年期国债收益率资料来源:wind,公司公告,注:股息率采用标普500银行指数的股息率;收盘价截至2019年12月2日图表12:日本:股息率VS十年期国债收益率,两者差值在4-5%区间,且呈现不断放大趋势6(%)(%)543210-16543210-1-2日本银行股息率-日本10年期收益率(右轴)日本银行股息率日本银行10年期国债收益率资料来源:wind,公司公告,注:股息率采用东证银行指数的股息率;收盘价截至2019年12月2日

图表13:优质中资银行2019年ROE水平与香港本地银行水平相当……18.016.014.012.010.08.06.04.02.00.0(%)2019年ROE招宁南恒兴建工农浦民中北光交平中华东行波京生业行行行发生行京大行安信夏亚2.521.510.50(%)2019年不良率浦华中平民光兴交工建农北中东招南宁恒发夏信安生大业行行行行京行亚行京波生银银银银银行行行行行资料来源:wind,公司公告,银银银银银行行行行行图表14:……ROE相近的前提下,内地银行估值更低2.01.81.61.4(X)远期P/B1.431.21.00.80.60.40.20.02020-01-032020-02-032020-03-032020-04-032020-05-032020-06-03建行-H中行-H招行-H中信-H恒生银行东亚银行资料来源:wind,公司公告,

图表15:2015至2019年,A/H同时上市的中资银行溢折价数据50%45%40%35%30%25%20%15%10%5%2015-012015-032015-052015-072015-092015-112016-012016-032016-052016-072016-092016-112017-012017-032017-052017-072017-092017-112018-012018-032018-052018-072018-092018-112019-012019-032019-052019-072019-092019-112020-012020-032020-050%A/H溢价资料来源:wind,公司公告,图表16:部分中资银行交易量在过去几年迅速萎缩,同时伴随估值中枢下移ROE(%)换手率(%)交易额(十亿元)远期P/B2017/12/312018/12/312019/12/312017/12/312018/12/312019/12/312017/12/312018/12/312019/12/312017/12/312018/12/312019/12/31A股工商银行14.3513.7913.0514.2119.3516.502123162520.880.890.78建设银行14.8014.0413.18212.69317.98225.701332311550.890.920.81农业银行14.5713.6612.4318.4027.4220.991923172260.780.770.70中国银行12.2412.0611.4519.6818.0014.201591501120.770.710.64交通银行11.4011.1711.2053.7560.0055.031311481290.740.670.60招商银行16.5416.5716.8458.5959.5358.842943604141.231.361.39中信银行11.6711.3911.0729.4324.8725.396152500.820.730.63民生银行14.0312.9412.4079.7454.8857.691991291280.790.650.57光大银行12.7511.5511.7762.8161.4862.711021021030.680.690.64兴业银行15.3514.2714.0294.2497.4397.563053163430.820.720.74浦发银行14.4513.1412.2936.6931.0133.851301031120.860.700.66平安银行11.6211.4911.30133.62162.24140.362523113450.840.760.86华夏银行13.5412.6710.6170.1849.7849.108454500.770.580.54北京银行13.7711.6511.4553.9950.0265.877560710.850.750.61南京银行16.9416.9616.53157.58154.72163.001021041131.090.930.83宁波银行19.0218.7217.10130.64106.2293.3789861071.331.221.33H股工商银行14.3513.7913.0581.3581.2761.163904402990.780.800.69建设银行14.8014.0413.1829.1536.2034.814546545370.770.790.65农业银行14.5713.6612.43108.24143.9390.46120179940.680.680.57中国银行12.2412.0611.4596.44103.1976.343113402160.670.610.51交通银行11.4011.1711.2020.1823.7516.224251340.600.570.54招商银行16.5416.5716.84114.71123.85101.061331821711.121.271.35中信银行11.6711.3911.0789.2096.6553.396779370.560.520.43民生银行14.0312.9412.40130.52112.7656.267159260.640.530.47光大银行12.7511.5511.7744.7724.4815.67111270.540.550.50渝农商行15.7313.5512.8288.7693.3079.56121290.640.560.42浙商银行14.6714.0412.926.706.140.361.11.30.10.810.720.56邮储银行13.0712.3113.1027.8446.7938.842546370.800.740.65资料来源:wind,公司公告,注:换手率和交易额为年度数据,P/B为日均远期P/B

风险充分出清和增加信息披露有助于修正悲观情绪损益表风险出清和增加信息披露有助于修正悲观情绪,而不是相反。1Q业绩上市银行净利润同比增长6%,业绩表现显著高于大部分非金融行业,但5月至今股价下跌0.1%,排名几乎垫底,逆周期调节背景下的利润增长很难说服投资者。相反,我们认为欧美可比银行1Q业绩由于大幅拨备计提导致大幅负增长,在全年业绩负增长的预期背景下,可比银行股票随后复工复产预期强势反弹。另外,我们认为,有效的信息披露有助于消除投资者担忧情绪,1Q招商银行增加了分产品资产质量信息披露,A/H股价表现领先行业。图表17:1QA股分行业业绩VS5月至今的股价表现2363360-10-12-15-24-29-30-32-36-36-42-48-52-53-55-56-72-80-83-89农国综银食电电医非公建轻钢建机房家传有通商纺汽采化计交休-112-121-125林防合行品气子药银用筑工铁筑械地用媒色信业织车掘工算通闲牧军渔工饮设生金事装制材设产电金贸服机料备物融业饰造料备器属易装运服输务400(%)388350300250200150100500-50-100-15050.0(%)1Q20归母净利润同比增速43.940.030.020.010.00.0(10.0)2.51.77.220.2(0.1)8.414.318.93.30.810.9(4.1)(0.6)(0.0)7.16.510.917.57.816.8(1.5)2.64.5(0.2)6.66.13.5农国综林防合牧军渔工银食电电行品气子饮设料备医非公药银用生金事物融业建轻钢建筑工铁筑装制材饰造料房机家传有地械用媒色产设电金备器属通商纺信业织贸服易装汽采化计交休车掘工算通闲机运服输务5月至今股价累计涨跌幅资料来源:wind,公司公告,注:股价截止时间为2020年7月1日

图表18:损益表充分出清后,美资银行估值不到一年即恢复到1xP/B20.015.010.05.00.0(5.0)(10.0)(15.0)(%)3.53.02.52.01.51.00.51990Q11991Q41993Q31995Q21997Q11998Q42000Q32002Q22004Q12005Q42007Q32009Q22011Q12012Q42014Q32016Q20.0200150100500-50-100-150-2003.5(%)3.02.52.01.51.00.51990Q11991Q41993Q31995Q21997Q11998Q42000Q32002Q22004Q12005Q42007Q32009Q22011Q12012Q42014Q32016Q20.0ROEPB(右轴)净利润增速PB(右轴)资料来源:FDIC,公司公告,图表19:我们预计欧美银行疫情后业绩表现、股价表现呈现V型反转美国代表银行净利润同比增速欧洲代表银行净利润同比增速40.0%20.0%0.0%-20.0%-40.0%-60.0%-80.0%-100.0%400.0%200.0%0.0%-200.0%-400.0%1Q192Q193Q194Q191Q201Q192Q193Q194Q191Q20BNPSANBBVAJPMBACWFCCITIUBSCSBARC2020/6/22020/5/22020/4/22020/3/22020/2/2USBANCORP-60%-70%2020/1/2MorganStanley-50%GoldmanSachs-40%CitigroupInc-20%-30%WellsFargo&Company-10%BankofAmericaCorp.0%JPMUSEquity20%10%资料来源:wind,公司公告,

图表20:招行银行增加信息披露,随后A/H股价反弹较为领先(%)5.00.0-5.0-10.0-15.0-20.0-25.0-30.02020-01-032020-02-032020-03-032020-04-032020-05-032020-06-03招商银行-A中国银行-A工商银行-A中信银行-A交通银行-A建设银行-A(%)5.00.0-5.0-10.0-15.0-20.0-25.0-30.02020-01-032020-02-032020-03-032020-04-032020-05-032020-06-03招商银行-H中国银行-H工商银行-H中信银行-H交通银行-H建设银行-H资料来源:wind,公司公告,

业绩应客观反映不良压力、金融让利等因素我们建议上市银行2-4Q2020业绩应客观反映疫情引发的资产质量压力和金融让利政策影响,综合考虑两者影响,利润增长中枢大约在零附近,甚至是负增长。►考虑风险延后暴露,基于审慎的拨备计提政策,上市银行可以增加拨备计提力度,提高2-4Q2020的信用成本。►《金融支持实体经济政策持续,短期压制行业表现——国常会政策解读》指出,测算1.5万亿元让利对上市银行ROA的影响约在10bp,对应银行业全年利润基本零增长。图表21:历史上上市银行信用成本波动不大2.5%2.0%1.5%1.0%0.5%0.0%1Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q183Q184Q181Q192Q193Q194Q191Q20四大行股份行城商行上市银行资料来源:Wind,国常会,

图表22:预计1.5万亿元让利对上市银行ROA的影响约在10bp万亿元2019/12/312020E思路1社融余额(扣除政府债券)213.6239.2假设同比增速12.0金融业让利金额1.5相当于期初期末平均社融比例0.66%思路2银行业总资产290.0证券业总资产8.1保险业总资产20.6公募基金净值14.8基金专户资产规模8.5信托资金余额21.6金融业总资产363.6399.9假设2020年规模增速10%金融系统让利金额1.5假设金融机构承担80(此处让利指收入端,其余20通过政策执行)1.2相当于期初期末金融业总资产比例(此处可类比资产端收益率)0.31%1)假设负债成本率下降幅度为资产收益率的1/3,对冲让利幅度0.10%1Q20上市银行生息资产收益率下降幅度-0.09%1Q20上市银行付息负债成本率下降幅度-0.03%2)假设成本收入比平稳,金融机构通过压降成本对冲让利幅度0.05%1Q20商业银行成本收入比25.7%3)考虑25税率,对冲让利幅度0.04%金融业让利金额相当于期初期末资产比例(此处让利指最终利润端)0.12%资料来源:Wind,国常会,

公司名称财报货币交易货币收盘价市净率净资产收益率(%)股息率(%)图表23:可比公司估值表2019A2020E2021E2019A2020E2021E2019A2020E2021EA股工商银行*CNYCNY4.990.70.70.612.411.310.75.35.45.5建设银行*CNYCNY6.360.70.70.612.611.711.05.05.05.1中国银行*CNYCNY3.500.60.60.510.19.28.85.55.55.5农业银行*CNYCNY3.390.70.60.611.710.610.05.45.55.5交通银行*CNYCNY5.160.60.50.510.39.48.96.06.16.2邮储银行*CNYCNY4.600.80.70.711.911.812.24.44.85.5招商银行*CNYCNY34.791.51.41.216.015.115.53.53.84.6中信银行*CNYCNY5.310.50.50.59.79.29.04.64.95.1浦发银行*CNYCNY10.740.60.60.511.310.29.65.65.75.7兴业银行*CNYCNY16.150.70.60.612.912.211.74.54.85.1华夏银行*CNYCNY6.200.50.40.49.07.87.34.64.54.5平安银行*CNYCNY13.120.90.80.810.29.710.01.71.92.1光大银行*CNYCNY3.840.60.60.510.510.010.05.66.06.4北京银行*CNYCNY4.980.60.50.510.610.410.16.16.46.7南京银行*CNYCNY7.441.00.80.714.914.213.64.55.76.3宁波银行*CNYCNY27.191.91.51.315.114.614.91.71.92.3杭州银行*CNYCNY9.121.00.80.811.010.810.64.24.35.0江苏银行*CNYCNY5.770.60.50.511.411.311.14.95.45.8贵阳银行*CNYCNY7.260.70.60.515.414.914.44.65.15.6中值0.70.60.611.510.910.64.85.25.5平均值0.80.70.611.911.311.04.75.05.3H股工商银行*CNYHKD4.700.60.60.512.411.310.76.26.46.5建设银行*CNYHKD6.270.70.60.612.611.711.05.75.85.9中国银行*CNYHKD2.870.50.40.410.19.28.87.47.57.6农业银行*CNYHKD3.120.60.50.511.710.610.06.56.76.8交通银行*CNYHKD4.780.50.40.410.39.48.97.27.47.5邮储银行*CNYHKD4.450.70.60.611.911.812.25.05.66.4招商银行*CNYHKD35.651.41.21.116.015.115.53.84.25.1中信银行*CNYHKD3.380.30.30.39.79.29.08.18.69.0光大银行*CNYHKD2.910.40.40.410.510.010.08.28.99.5中值0.50.50.411.610.810.36.97.17.1平均值0.60.50.511.710.910.76.67.07.3资料来源:万得资讯、彭博资讯、公司公告、注:标*公司为中金覆盖,采用中金预测数据,预测数据采用财年加权平均;A股收盘于北京时间2020-07-01;港股收盘于北京时间2020-06-30'

您可能关注的文档

- 损益表表格【精品资料】.pdf

- 三大会计报表:资产负债表、损益表、现金流量表中英文对照.docx

- 损益表 资产负债表.doc

- 会计实务操作资产负债、损益表.doc

- 什么是利润表(损益表、收益表).doc

- 损益表的投资收益分析.doc

- 编制资产负债表和损益表如何编制.doc

- 资产负债表、损益表、现金流量表、财务报告如何分析.doc

- 资产负债表-损益表-现金流量表-中英文对照-翻译.doc

- 运用资产负债表和损益表分析报告评价与衡量企业财务能力.doc

- 资产负债表、损益表、现金流表.doc

- 包括资产负债表、损益表、现金流量表、利润表和财务情况.doc

- 中英文损益表.doc

- 河南省2016年公路造价工程师辅导:损益表的编制模拟试题.docx

- 损益表和利润表的区别.doc

- 资产负债表、损益表.ppt

- 海尔战略损益表解读.docx

- 会计基本概念损益表ppt课件.ppt