- 66.80 KB

- 2022-04-29 14:34:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

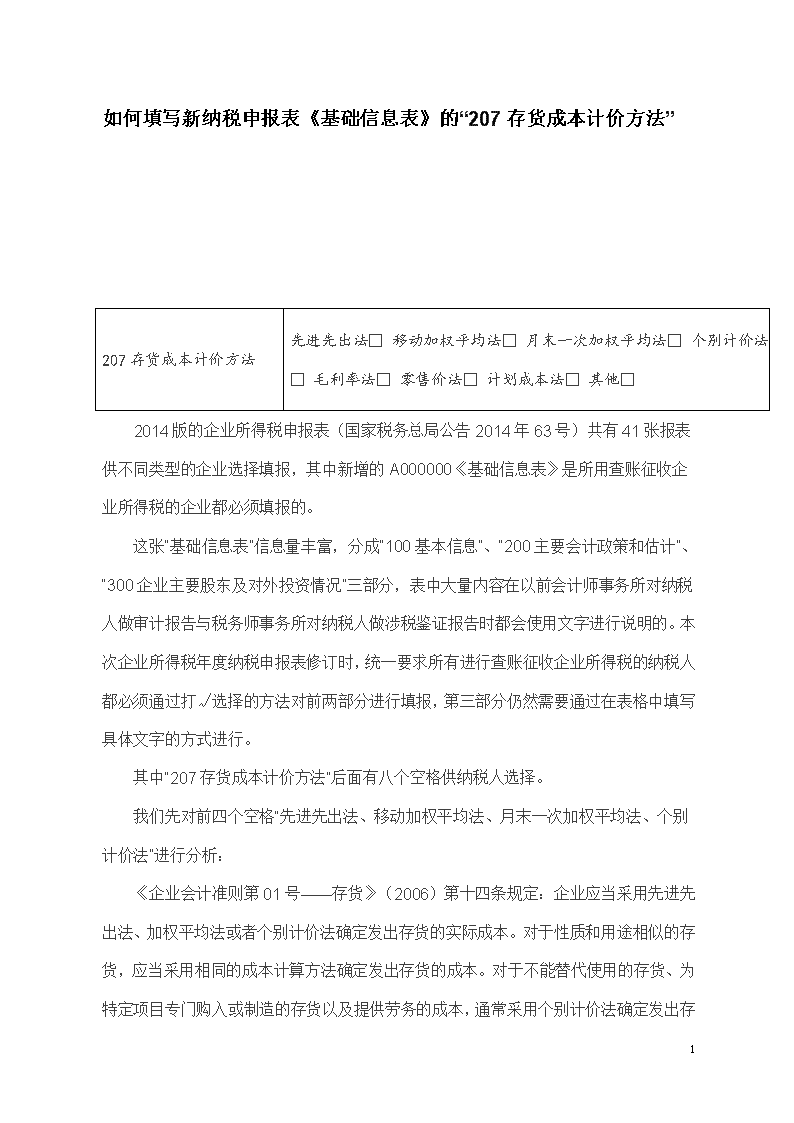

'如何填写新纳税申报表《基础信息表》的“207存货成本计价方法”207存货成本计价方法先进先出法□移动加权平均法□月末一次加权平均法□个别计价法□毛利率法□零售价法□计划成本法□其他□ 2014版的企业所得税申报表(国家税务总局公告2014年63号)共有41张报表供不同类型的企业选择填报,其中新增的A000000《基础信息表》是所用查账征收企业所得税的企业都必须填报的。 这张“基础信息表”信息量丰富,分成“100基本信息”、“200主要会计政策和估计”、“300企业主要股东及对外投资情况”三部分,表中大量内容在以前会计师事务所对纳税人做审计报告与税务师事务所对纳税人做涉税鉴证报告时都会使用文字进行说明的。本次企业所得税年度纳税申报表修订时,统一要求所有进行查账征收企业所得税的纳税人都必须通过打√选择的方法对前两部分进行填报,第三部分仍然需要通过在表格中填写具体文字的方式进行。 其中“207存货成本计价方法”后面有八个空格供纳税人选择。 我们先对前四个空格“先进先出法、移动加权平均法、月末一次加权平均法、个别计价法”进行分析:4

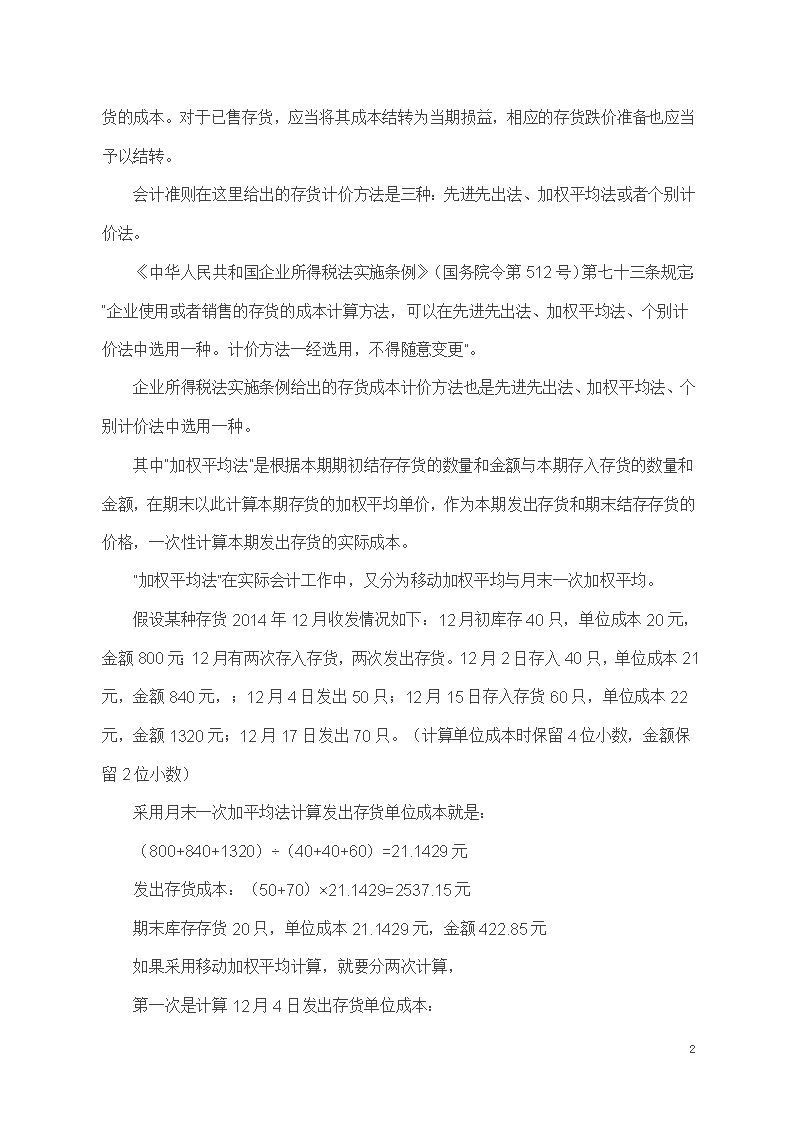

《企业会计准则第01号——存货》(2006)第十四条规定:企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供劳务的成本,通常采用个别计价法确定发出存货的成本。对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。 会计准则在这里给出的存货计价方法是三种:先进先出法、加权平均法或者个别计价法。 《中华人民共和国企业所得税法实施条例》(国务院令第512号)第七十三条规定:“企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更”。 企业所得税法实施条例给出的存货成本计价方法也是先进先出法、加权平均法、个别计价法中选用一种。 其中“加权平均法”是根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。 “加权平均法”在实际会计工作中,又分为移动加权平均与月末一次加权平均。 假设某种存货2014年12月收发情况如下:12月初库存40只,单位成本20元,金额800元;12月有两次存入存货,两次发出存货。12月2日存入40只,单位成本21元,金额840元,;12月4日发出50只;12月15日存入存货60只,单位成本22元,金额1320元;12月17日发出70只。(计算单位成本时保留4位小数,金额保留2位小数) 采用月末一次加平均法计算发出存货单位成本就是: (800+840+1320)÷(40+40+60)=21.1429元 发出存货成本:(50+70)×21.1429=2537.15元 期末库存存货20只,单位成本21.1429元,金额422.85元 如果采用移动加权平均计算,就要分两次计算, 第一次是计算12月4日发出存货单位成本:4

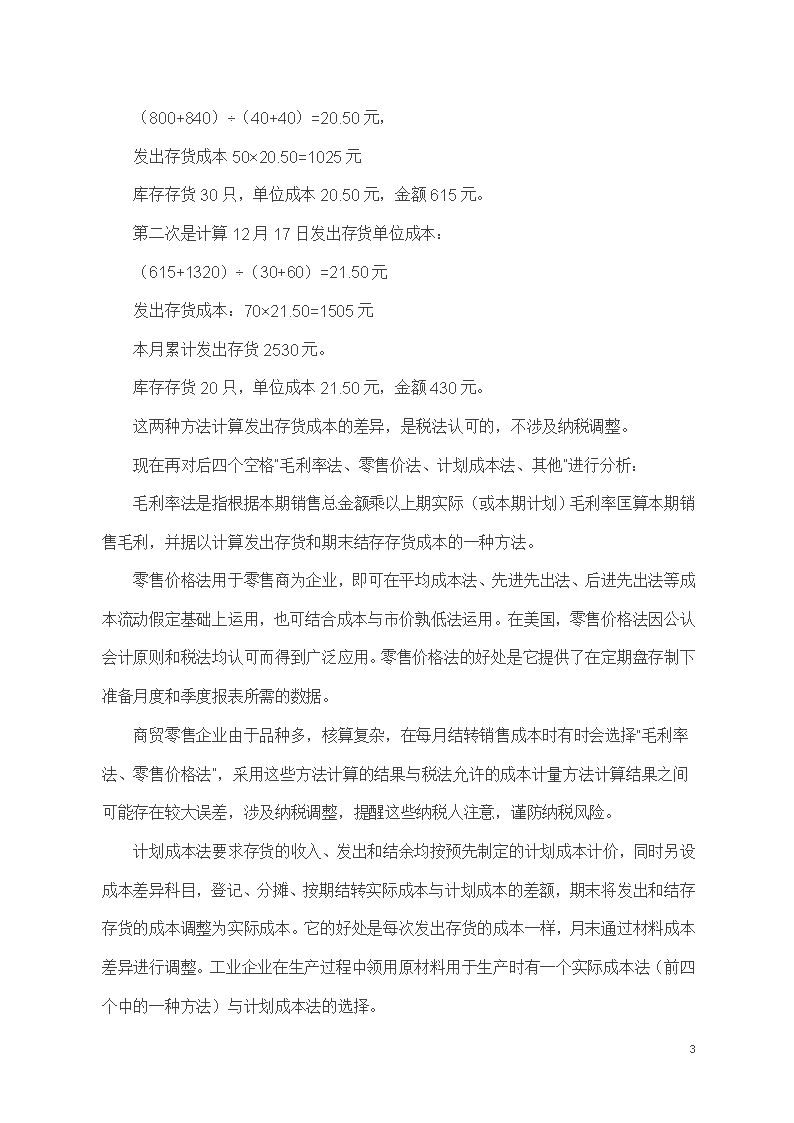

(800+840)÷(40+40)=20.50元, 发出存货成本50×20.50=1025元 库存存货30只,单位成本20.50元,金额615元。 第二次是计算12月17日发出存货单位成本: (615+1320)÷(30+60)=21.50元 发出存货成本:70×21.50=1505元 本月累计发出存货2530元。 库存存货20只,单位成本21.50元,金额430元。 这两种方法计算发出存货成本的差异,是税法认可的,不涉及纳税调整。 现在再对后四个空格“毛利率法、零售价法、计划成本法、其他”进行分析: 毛利率法是指根据本期销售总金额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末结存存货成本的一种方法。 零售价格法用于零售商为企业,即可在平均成本法、先进先出法、后进先出法等成本流动假定基础上运用,也可结合成本与市价孰低法运用。在美国,零售价格法因公认会计原则和税法均认可而得到广泛应用。零售价格法的好处是它提供了在定期盘存制下准备月度和季度报表所需的数据。 商贸零售企业由于品种多,核算复杂,在每月结转销售成本时有时会选择“毛利率法、零售价格法”,采用这些方法计算的结果与税法允许的成本计量方法计算结果之间可能存在较大误差,涉及纳税调整,提醒这些纳税人注意,谨防纳税风险。 计划成本法要求存货的收入、发出和结余均按预先制定的计划成本计价,同时另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本。它的好处是每次发出存货的成本一样,月末通过材料成本差异进行调整。工业企业在生产过程中领用原材料用于生产时有一个实际成本法(前四个中的一种方法)与计划成本法的选择。4

如果企业存货计方法不是上述七种方法中的一种,就选择“其他”。 从以上分析可以看出,填写“207存货成本计价方法”时,有些纳税人可能只需要在其中一个空格上打勾,有些纳税人可能会勾选两个空格。 4'

您可能关注的文档

- 《增值税纳税申报表(一般纳税人适用)》及其附列资料

- 会计继续教育企业所得税度纳税申报表考试题库全

- 增值税纳税申报表(小规模纳税人适用)

- 2010年房地产企业所得税汇算清缴与年度纳税申报表填报技巧.doc

- 企业所得税年度纳税申报表附表五.doc

- 增值税纳税申报表_20132370825143746.doc

- 金融保险营业税纳税申报表_11661.doc

- 《城镇土地使用税纳税申报表》填表说明:.doc

- 个人所得税年度自行纳税申报表.doc

- A06671《个人所得税生产经营所得纳税申报表(B表)》(填写样例)doc.doc

- 《中华人民共和国企业所得税年度纳税申报表(a类,2017年...

- 土地增值税纳税申报表(2016修订版)[1]

- 2008版企业所得税年度纳税申报表(a类)

- 税总所便函号企业所得税纳税申报表部分填报口径

- 增值税转型及企业所得税纳税申报表填列实务暨财务报表

- l个人所得税纳税申报表

- 财务培训企业所得税纳税申报表培训资料

- 中华人民共和国企业所得税年度纳税申报表(a类,2017年版)