- 3.13 MB

- 2022-04-29 14:47:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'《中华人民共和国企业所得税年度纳税申报表》(A类,2014年版)江苏省国税局网上申报操作指南1.主要流程22.登录系统23.报表填写43.1填表顺序43.2企业基础信息表53.3申报表填报表单63.4申报表数据填写83.5友情提示84.提交申报84.1提交财务报表84.2提交所得税申报表84.2.1CA企业84.2.2非CA企业114.2.3特别说明115.注意事项125.1小型微利企业125.2报表的补选125.3报表的删除125.4报表的修改135.5强制校验事项13《中华人民共和国企业所得税年度纳税申报表》15

(A类,2014年版)江苏省国税局网上申报操作指南尊敬的纳税人:为了帮助您更好地做好企业所得税年度纳税申报表(A类,2014年版)网上申报的填报工作,我们编写了本操作指南,以便于您参阅。同时我们也为您准备了每一张申报表的填报辅导视频课件,欢迎您访问江苏省国家税务局网上办税服务厅《企业所得税汇算清缴一站通》目录下的相关模块。1.主要流程2014年度企业所得税汇算清缴网上申报的主要流程为:2.登录系统1、登录地址:江苏省国家税务局网上办税服务厅(https://221.226.83.19:7001/newtax),出现以下界面。15

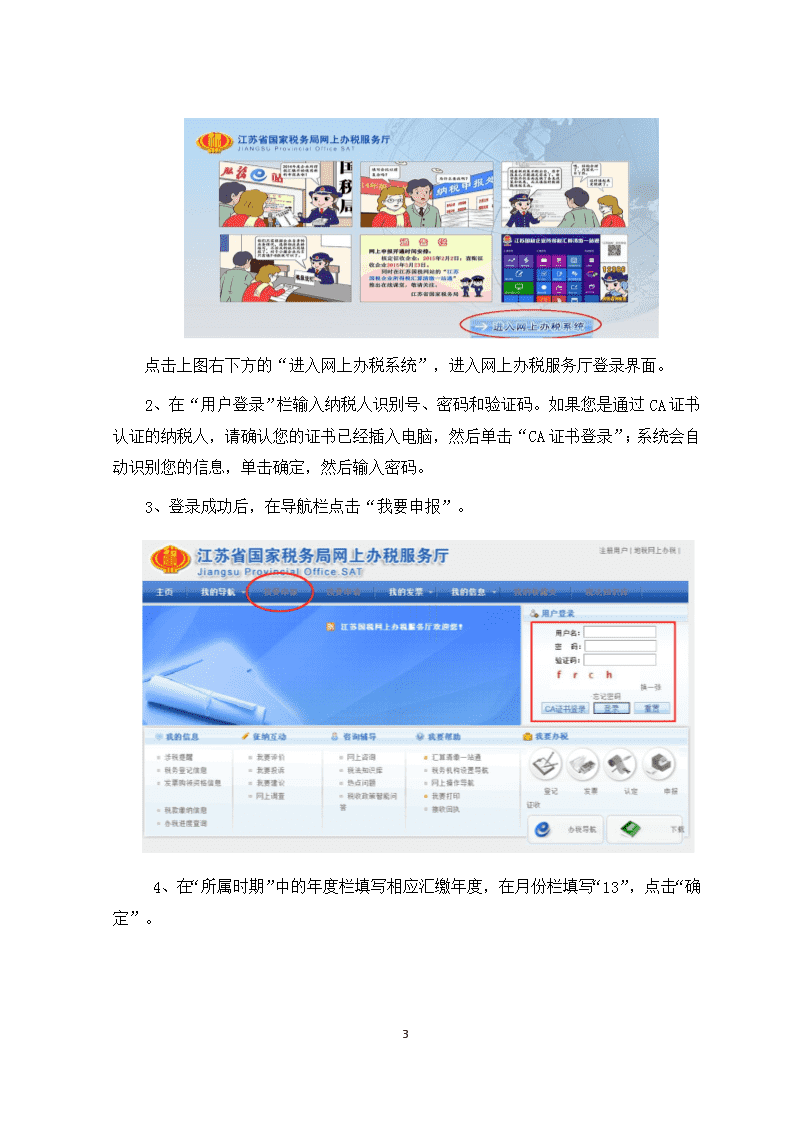

点击上图右下方的“进入网上办税系统”,进入网上办税服务厅登录界面。2、在“用户登录”栏输入纳税人识别号、密码和验证码。如果您是通过CA证书认证的纳税人,请确认您的证书已经插入电脑,然后单击“CA证书登录”;系统会自动识别您的信息,单击确定,然后输入密码。3、登录成功后,在导航栏点击“我要申报”。 4、在“所属时期”中的年度栏填写相应汇缴年度,在月份栏填写“13”,点击“确定”。15

5、进入如下界面。3.报表填写3.1填表顺序2014版申报表为一主多附架构,主附表之间存在紧密的逻辑关系,即由最下级附表向上逐级生成至主表。如图:15

在填报时,一般情况下建议您按以下顺序填报,同时注意提示信息。企业基础信息表→申报表填报表单→主表(3、7、8、9行)→收入成本费用明细表→境外所得抵免表→纳税调整表→免税、减计收入及加计扣除表→所得减免表→抵扣应纳税所得额表→弥补亏损明细表→减免所得税表→税额抵免表→汇总纳税表→自动生成主表。3.2企业基础信息表1.“103所属行业明细代码”:会根据您的税务登记信息进行提示。如果您发现提示信息与实际情况不符,一般情况下您可以根据实际情况先进行申报,日后再到税务机关办理相应的变更。但如涉及以下六个明细行业的,请先到税务机关办理好变更手续后,方能进行继续申报工作。六个明细行业:“6610中央银行服务”、“6620货币银行服务”、“6711证券市场管理服务”、“6712证券经纪交易服务”、“6811人寿保险”、“6812健康和意外保险”。2.“107从事国家非限制和禁止行业”:根据您的基础信息带出,系统默认为“是”;如您选择“否”,系统将提示您不能享受相关的税收优惠。15

3.系统将根据您填列的“103所属行业明细代码”、“104从业人数”、“105资产总额”、“107从事国家非限制和禁止行业”四个栏次等内容,判断A107040《减免所得税优惠明细表》是否属于您的必填表。4.“102注册资本”、“105资产总额”栏次的计量单位为万元。3.3申报表填报表单申报表填报表单列示了汇算清缴所涉及的全部申报表名称及编号。您可以点击表单名称栏报表名称后的“?”键,查看每张报表的“业务描述”。根据您企业的涉税业务,选择您需要填报的报表,并在相应报表的“填报”栏次中打勾,系统将自动为您推送所选报表。六张必填报表由系统自动勾选,见下图:15

15

如果您在填报过程中需要对所选报表进行补选、删除与修改,请参阅本指南“注意事项”。3.4申报表数据填写在填报过程中,为了方便您填报,我们对报表做了如下设计:1.各表内表间存在唯一逻辑关系的,系统会根据您已填写的数据自动生成相应数据,不可修改(栏次灰化)。2.各表内表间存在非唯一逻辑关系的,系统会根据您已填写的数据自动生成相应数据,您可确认,也可根据实际情况进行修改。3.5友情提示1.点击每一栏次边的“?”图标,可以查看该栏次的填报说明。2.点击重要栏次的黄色边框图标,可以查看该栏次的要点提示提醒。3.单张申报表保存时,系统将对该表进行校验,如出现提示框,请按提示框内容作相应校验或修改。4.提交申报4.1提交财务报表所得税申报表提交前,需先提交财务报表。4.2提交所得税申报表4.2.1CA企业1、在《企业所得税系列报表》的编号处打勾,点击“预提交申报”按钮。15

2、系统会在您预提交时对所有申报表做校验并作提示,以保证您申报数据勾稽关系正确,并出现如下提示信息。3、如出现黑色提示信息,只是友情提醒,您可以根据实际情况,点击“继续预提交申报”按钮,或点击“返回申报主界面”按钮进行修改。如出现红色提示信息,您必须点击“返回申报主界面”按钮,修改后重新提交。15

4、预提交成功后,将出现如下界面。5、点击上图“返回申报主界面”按钮,回主界面进行“签名”。6、“签名”成功后,点击“正式提交申报”按钮进行提交。7、当系统提示“申报成功”,则表示您已完成申报。15

4.2.2非CA企业1、在《企业所得税系列报表》打勾,点击“正式提交申报”按钮。系统会在您提交时对所有申报表做校验并作提示,以保证您申报数据勾稽关系正确,并出现提示信息。2、如出现黑色提示信息,只是友情提醒,您根据实际情况,可以点击“继续提交申报”按钮,或点击“返回”按钮进行修改。如出现红色提示信息,您必须点击“返回”按钮,修改后重新提交。3、当系统提示“申报成功”,则表示您已完成申报。4.2.3特别说明未填写完成的报表,您可以点击报表下方的“暂存报表”键以便下次继续填写或修改;已填写完成的报表(包括主表第3、7、8、9行填完后),您需要点击报表下方的“保存”按钮进行保存,系统会自动对保存的报表进行数据逻辑关系校验并作相应提示。网上申报数据发送成功后,如发现申报数据有误,请及时与税务机关联系。15

5.注意事项5.1小型微利企业系统将根据您填报的基础信息表,判断您企业是否符合小型微利企业优惠条件,如符合则自动勾选A107040《减免所得税优惠明细表》。然后根据主表中应纳税所得额,自动计算优惠金额生成到相关栏次。5.2报表的补选如果您发现部分表格在最初勾选表单时有遗漏的,须回到《申报表填报表单》界面,在相应的“填报”栏中补选即可。5.3报表的删除如果您发现在最初勾选表单时多选了报表,须回到《申报表填报表单》界面,对需要删除的报表在“不填报”栏中勾选即可。同时会有提示信息要求您再次确认。15

5.4报表的修改当您对已保存的附表进行修改,除保存本表外,还需逐级向上打开被修改表格的上级表并保存,直至主表。主表数据变动后影响相关附表数据的,您需按填表次序,重新逐级向上打开相关附表并保存,直至主表。每张一级附表结束后都需要打开主表并保存,才能再打开其他类附表。所有附表都保存结束后,再打开主表进行最终的确认。部分申报表设有“获取关联数据”按钮,点击该按钮,可根据表间关系从已填写的关联报表中获取数据,同时根据表内关系自动计算。如不点击该按钮,则根据您填写的数据保存。5.5强制校验事项网上申报系统中以下事项与税务机关征管系统存在强制校验关系,请您在填报时认真阅读相关栏次的提示信息,否则会影响填报成功。如果您得到的提示是到税务机关办理相关的变更手续,或是申报系统根据您当时提供的信息给您的默认值与您实际情况不符且影响您申报的,则需在您完成了相关的变更手续后,才能继续网上申报。序号强制校验报表项目及栏次校验关系说明1企业基础信息表-101汇总纳税企业根据征管系统在申报所属时期内有效的维护信息自动判断勾选该栏目,不可修改。2企业基础信息表-103所属行业明细代码以下六个明细行业在网上申报时,与征管系统不一致的,需先到税务机关申请办理变更手续:“6610中央银行服务”、“6620货币银行服务”、“6711证券市场管理服务”、“6712证券经纪交易服务”、“6811人寿保险”、“6812健康和意外保险”。3企业所得税年度纳税申报表填报表单-《A101020金融企业收入明细表》、征管系统中“主行业明细”为“6610中央银行服务”、“6620货币银行服务”、“671115

《A102020金融企业支出明细表》证券市场管理服务”、“6712证券经纪交易服务”、“6811人寿保险”、“6812健康和意外保险”的必须勾选该表。4企业所得税年度纳税申报表填报表单-《A103000事业单位、民间非营利组织收入、支出明细表》征管系统中单位性质为非自收自支事业单位的,必须选择此表,只能填写1-9行和18-23行;单位性质为社会团体或民办非企业单位的,只能选择此表,只能填写10-17行和24-28行。5企业所得税年度纳税申报表填报表单-《A109000跨地区经营企业年度分摊企业所得税明细表》、《A109010企业所得税汇总纳税分支机构所得税分配表》征管系统中为跨省税收转移汇总合并纳税企业总机构的,自动勾选该表。6《A100000企业所得税年度纳税申报主表》-第22行“弥补以前年度亏损”本行数据与征管系统强制勾稽。7《A100000企业所得税年度纳税申报主表》-第32行“本年累计实际已预缴的所得税额”本行根据征管系统自动生成预缴的所得税额。8《A105010视同销售和房地产开发企业特定业务纳税调整明细表》纳税人明细行业为房地产开发经营企业,允许填报本表中的第21至29行,否则,不可以填报。9《A107050税额抵免优惠明细表》本表本年可抵免税额、以前年度已抵免额、尚未抵免专用设备投资税额与征管系统强制关联。10《A107040减免所得税优惠明细表》-第2行国家需要重点扶持的高新技术企业、第3行减免地方分享所得税的民族自治地方企业《A107041高新技术企业优惠情况及明细表》-第29行减免税金额本行与征管系统信息强制校验,必须先备案后才能填写。纳税人年度申报前需先到税务机关办理优惠备案手续。15

15'

您可能关注的文档

- 资源税纳税申报表(二)

- 金融保险营业税纳税申报表

- 土地增值税纳税申报表(二)

- 企业所得税年度纳税申报表附表五

- 增值税纳税申报表附列资料(表二)填表说明

- 成品油消费税纳税申报表

- 《中华人民共和国企业所得税年度纳税申报表(a类)》填报

- 个人所得税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

- 《中华人民共和国企业所得税年度纳税申报表》填报说明

- [精品]企业所得税年度纳税申报表附表九资产折旧`摊销纳税调整明细表

- 个人所得税纳税申报表下载

- 增值税纳税申报表附列资料(四)(税额抵减情况表)

- 黑龙江省地税纳税申报表申报客户端操作手册

- 生产、经营所得个人所得税纳税申报表(a表)(精品)

- 中华人民共和国非居民企业所得税季度纳税申报表

- 2014版企业所得税年度纳税申报表概述

- 有关企业所得税年度纳税申报表(a类)的填报-黄德汉于