- 634.00 KB

- 2022-04-29 14:36:05 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'进入夏天,少不了一个热字当头,电扇空调陆续登场,每逢此时,总会想起那一把蒲扇。蒲扇,是记忆中的农村,夏季经常用的一件物品。 记忆中的故乡,每逢进入夏天,集市上最常见的便是蒲扇、凉席,不论男女老少,个个手持一把,忽闪忽闪个不停,嘴里叨叨着“怎么这么热”,于是三五成群,聚在大树下,或站着,或随即坐在石头上,手持那把扇子,边唠嗑边乘凉。孩子们却在周围跑跑跳跳,热得满头大汗,不时听到“强子,别跑了,快来我给你扇扇”。孩子们才不听这一套,跑个没完,直到累气喘吁吁,这才一跑一踮地围过了,这时母亲总是,好似生气的样子,边扇边训,“你看热的,跑什么?”此时这把蒲扇,是那么凉快,那么的温馨幸福,有母亲的味道! 蒲扇是中国传统工艺品,在我国已有三千年多年的历史。取材于棕榈树,制作简单,方便携带,且蒲扇的表面光滑,因而,古人常会在上面作画。古有棕扇、葵扇、蒲扇、蕉扇诸名,实即今日的蒲扇,江浙称之为芭蕉扇。六七十年代,人们最常用的就是这种,似圆非圆,轻巧又便宜的蒲扇。 蒲扇流传至今,我的记忆中,它跨越了半个世纪,也走过了我们的半个人生的轨迹,携带着特有的念想,一年年,一天天,流向长长的时间隧道,袅张龙平内控课件

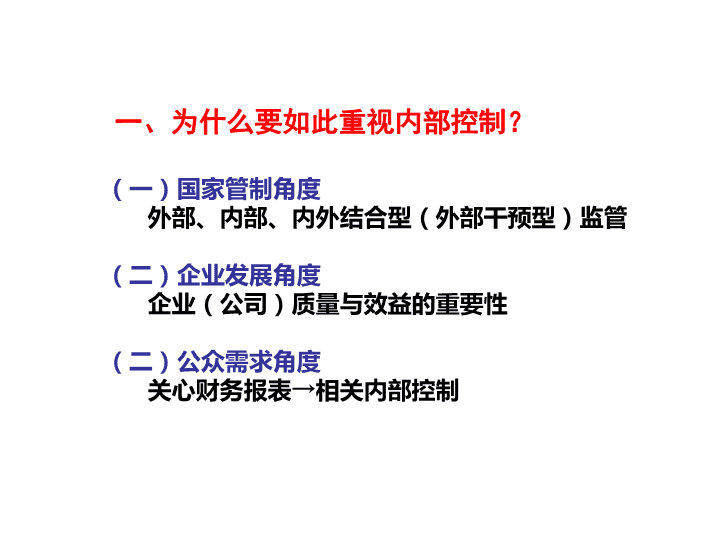

一、为什么要如此重视内部控制?(一)国家管制角度外部、内部、内外结合型(外部干预型)监管(二)企业发展角度企业(公司)质量与效益的重要性(二)公众需求角度关心财务报表→相关内部控制

(五)企业风险管理整合框架(8分法)2004年9月,COSO根据萨班斯法案要求,颁布该框架。定义企业风险管理为:“企业风险管理是一个过程,受企业董事会、管理层和其他员工的影响,包括内部控制及其在战略和整个公司的应用,旨在为实现经营的效率和效果、财务报告的可靠性以及法规的遵循提供合理保证。”COSO框架的构成要素:(1)内部环境;(2)目标设定;(3)事项识别;(4)风险评估;(5)风险应对;(6)控制活动;(7)信息与沟通;(8)监控

四、中国内部控制标准体系1、企业内部控制基本规范2、企业内部控制应用指引3、企业内部控制评价指引4、企业内部控制审计指引

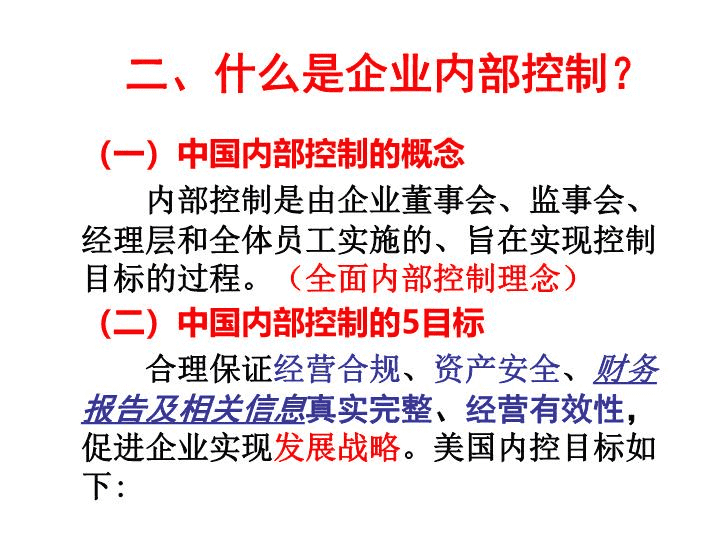

1、企业内部控制基本规范—1个1)五个目标:合规性、可靠性、安全性、经济性,战略性(美国COSO是:3个目标,无安全性和战略性)2)五个原则:全面性、重要性、制衡性、适应性、成本效益3)五个要素:内部环境、风险评估、信息与沟通、控制活动、内部监督

2、企业内部控制应用指引—15个(1)组织框架(含治理结构、机构设置、职责分配及不相容职务分离)、发展战略、人力资源、企业文化、社会责任(评价时以内部环境为基础)(2)资金、资产、采购、销售、研发、工程项目(评价时以生产经营活动为重点)(3)全面预算、合同、内部报告、信息系统(评价时应兼顾控制手段)注:财政部等还将出台具体的操作手册或讲解材料思考问题:如何设计和应用?

3、企业内部控制评价指引1)管理层要提交内部控制评价报告(年度评价和专项评价)2)评价工作的组织与实施A.谁负责:企业主要负责人B.谁实施:董事会(或类似决策机构)或其授权机构(可借助CPA或外部专家)C.遵循原则:全面性、重要性和独立性等原则D.评价方案设计及实施E.评价方法(访谈、问卷、专题讨论、穿行测试、统计抽样、比较分析等)F.工作底稿编制与复核

3)年度评价和报告的内容A.评价:对整个年度、整个内部控制在某一基准日的有效性评价后,发表一个意见。B.报告:内控设计或执行方面的重大缺陷注:内部控制缺陷有三种:A)重大缺陷B)重要缺陷C)一般缺陷

4)内部控制缺陷的认定A,设计缺陷和运行缺陷企业在内部控制评价中,应对内部控制缺陷进行分类分析。1、设计缺陷:缺少为实现控制目标所必需的控制,或现存控制设计不适当、即使正常运行也难以实现控制目标。2、运行缺陷:现存设计完好的控制没有按设计意图运行,或执行者没有获得必要授权或缺乏胜任能力以有效地实施控制。

B,重大缺陷、重要缺陷和一般缺陷1、重大缺陷,是指一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标的情形。2、重要缺陷,是指一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标的情形。3、一般缺陷,是指除重大缺陷、重要缺陷之外的其他控制缺陷。注意:上述缺陷的整改责任人不同:1、董事会(监事会监督);2、经理层;3、内部有关单位

5)内部控制评价报告(一)组织实施内部控制评价的总体情况。(二)内部控制责任主体的声明。(三)内部控制评价的范围和内容。(四)内部控制评价的标准和依据。(五)内部控制评价的程序和方法。(六)内部控制重大缺陷及其认定情况。(七)内部控制重大缺陷的整改措施及责任追究情况。(八)内部控制有效性的结论(基准日)。注意:存在一个或多个内部控制重大缺陷的,应当作出内部控制无效的结论。

4、内部控制审计引子:1、CPA和企业的责任在不断加大2、内部控制审计结果将成为企业的重要考核指标3、与财务报表审计有很大不同结论:企业(公司)领导层要高度重视

1)内控审计的范围1、只负责审计财务报告内部控制本指引中内部控制审计的范围,是指企业为了合理保证财务报告及相关信息真实完整而设计和运行的内部控制,即财务报告内部控制。2、对非财务报告内部控制的责任1)注册会计师应当向企业询问非财务报告内部控制设计的合理性和执行的有效性,并取得董事会对非财务报告内部控制遵循情况的书面声明。2)对内部控制审计过程中注意到的非财务报告内部控制的缺陷,注册会计师应当在内部控制审计报告中予以描述,但无需对其有效性发表审计意见。

2)内控审计业务由谁来做?问题1:同一单位的内部控制审计和财务报表审计由谁来做?A,同一会计师事务所(国外做法)B,不同的会计师事务所问题2:同一单位的內控的咨询和审计由谁来做?(内控基本规范的规定?业务相容?独立道德?)

3)对时点还是时期内控发表意见A、只对特定时点相关内控有效性发表意见。(为什么不对时期内控的有效性发表意见?)B、为什么还要同时收集特定时期相关内控的有效性讨论:企业该怎么做?

4)与财务报表审计整合进行整合审计要点——内部控制了解和测试风险导向思路(即以风险评估为基础)自上而下方法(以此法选择拟测试的控制)注意:重大缺陷与重大错报的联系与区别

5)内部控制审计意见及审计处理1、需要几种审计意见(只有3种,不准发表保留意见)1)有重大缺陷:否定意见(发现一个后还继续查吗?)2)有范围限制:撤消业务约定,或无法表示意见(此时在报告里,还要说明范围受限前,执行有限审计程序所发现的重大缺陷吗?)2.查出内控缺陷的层次及不同的审计处理:1)Deficiency_缺陷_可能沟通2)SignificantDefi._重要缺陷_仅沟通即可3)MaterialWeakness_重大缺陷_影响审计报告

6)内部控制审计报告标准格式(一)标题;(二)收件人;(三)引言段;(四)企业对内部控制的责任段;(五)注册会计师的责任段;(六)内部控制审计的范围段;(七)内部控制固有局限性的说明段;(八)财务报告内部控制审计意见段;(九)非财务报告内部控制缺陷描述段;(十)财务报表审计意见类型的提及段;(十一)注册会计师的签名和盖章;(十二)会计师事务所的名称、地址及盖章;(十三)报告日期。

5、内部控制相关研究课题(一)内部控制规范研究基本线路1、内部控制理论问题研究2、内部控制立法问题研究3、内部控制监管问题研究(内外部监管)4、内部控制信息化及一体化问题研究5、行业内部控制最佳实务问题研究(含内部控制的设计、实施和评价)6、特定企业内部控制最佳实务问题研究(含内部控制的设计、实施和评价)7、政府及非盈利组织内控问题研究

(二)内部控制实证研究基本线路1、内部控制设计、实施、评价效果评价2、内部控制与行业特征、企业特征3、内部控制与公司治理4、内部控制与经营效率5、内部控制与财务运作6、内部控制与风险管理7、内部控制与内部审计8、内部控制与审计质量(含CPA财务报表审计质量和内部控制审计质量)9、内部控制与财务报表的整合审计10、经典财务舞弊案件与内部控制改良

谢谢大家!敬请批评指正!

'

您可能关注的文档

- 最新张月英《化学与生活》ppt课件PPT课件

- 最新张杰谢娜婚礼ppt课件PPT课件

- 最新张炼修改《渡荆门送别》ppt课件PPT课件

- 最新张红:《做一名真正的教师》课件PPT课件

- 最新张老师作文ppt课件PPT课件

- 最新张辛苑ppt课件PPT课件

- 最新张量分析TensorAnalysisppt课件PPT课件

- 最新张雪乾ppt课件PPT课件

- 最新张骞与丝绸之路PPT课件PPT课件

- 最新弯曲剪应力弯曲中心ppt课件PPT课件

- 最新弯沉检测课件PPT课件

- 最新弹簧设计ppt课件PPT课件

- 最新强化食品ppt课件PPT课件

- 最新强心药物作用、副作用 ppt课件PPT课件

- 最新强直性脊柱炎PPT课件PPT课件

- 最新强直性脊柱炎的护理PPT课件PPT课件

- 最新强直性脊柱炎诊治进展PPT课件PPT课件

- 最新当不开心的时候课件PPT课件