- 13.50 KB

- 2022-04-29 14:47:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

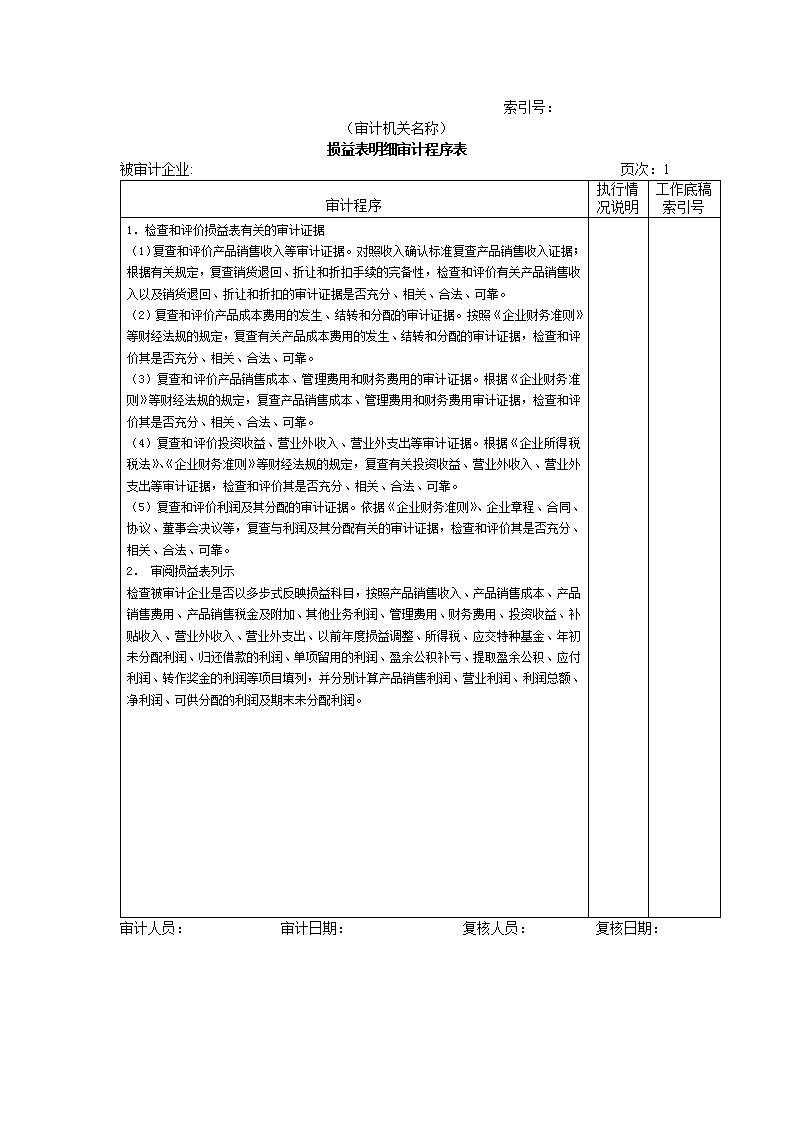

'索引号:(审计机关名称)损益表明细审计程序表被审计企业:页次:1审计程序执行情况说明工作底稿索引号1.检查和评价损益表有关的审计证据(1)复查和评价产品销售收入等审计证据。对照收入确认标准复查产品销售收入证据;根据有关规定,复查销货退回、折让和折扣手续的完备性,检查和评价有关产品销售收入以及销货退回、折让和折扣的审计证据是否充分、相关、合法、可靠。(2)复查和评价产品成本费用的发生、结转和分配的审计证据。按照《企业财务准则》等财经法规的规定,复查有关产品成本费用的发生、结转和分配的审计证据,检查和评价其是否充分、相关、合法、可靠。(3)复查和评价产品销售成本、管理费用和财务费用的审计证据。根据《企业财务准则》等财经法规的规定,复查产品销售成本、管理费用和财务费用审计证据,检查和评价其是否充分、相关、合法、可靠。(4)复查和评价投资收益、营业外收入、营业外支出等审计证据。根据《企业所得税税法》、《企业财务准则》等财经法规的规定,复查有关投资收益、营业外收入、营业外支出等审计证据,检查和评价其是否充分、相关、合法、可靠。(5)复查和评价利润及其分配的审计证据。依据《企业财务准则》、企业章程、合同、协议、董事会决议等,复查与利润及其分配有关的审计证据,检查和评价其是否充分、相关、合法、可靠。2.审阅损益表列示检查被审计企业是否以多步式反映损益科目,按照产品销售收入、产品销售成本、产品销售费用、产品销售税金及附加、其他业务利润、管理费用、财务费用、投资收益、补贴收入、营业外收入、营业外支出、以前年度损益调整、所得税、应交特种基金、年初未分配利润、归还借款的利润、单项留用的利润、盈余公积补亏、提取盈余公积、应付利润、转作奖金的利润等项目填列,并分别计算产品销售利润、营业利润、利润总额、净利润、可供分配的利润及期末未分配利润。审计人员:审计日期:复核人员:复核日期:'

您可能关注的文档

- 最新资产负债表、损益表公式

- Income Statement(损益表).ppt

- Consolidated Income Statement合并损益表(附辅助习题解析).ppt

- 合并损益表审计程序分析表.doc

- 某公司财务损益表.doc

- 某公司预计损益表.doc

- 某企业比较损益表.doc

- 比较损益表制造业用).doc

- 财务报表之损益表.doc

- 4 成本性态和两种类型的损益表.ppt

- 61 练习--资产负债表和损益表 连续案例.doc

- ABAP实现本地化的资产负债表和损益表 - 副本.docx

- 资产负债表与损益表的制作.doc

- 资产负责表和损益表不能打印的解决方法.doc

- 资产负债表与损益表(doc 3页).doc

- 资产负债表与损益表操作步骤.doc

- 【财务表格】预计损益表(表十七).doc

- 房地产预计损益表.doc