- 38.00 KB

- 2022-04-29 14:33:33 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

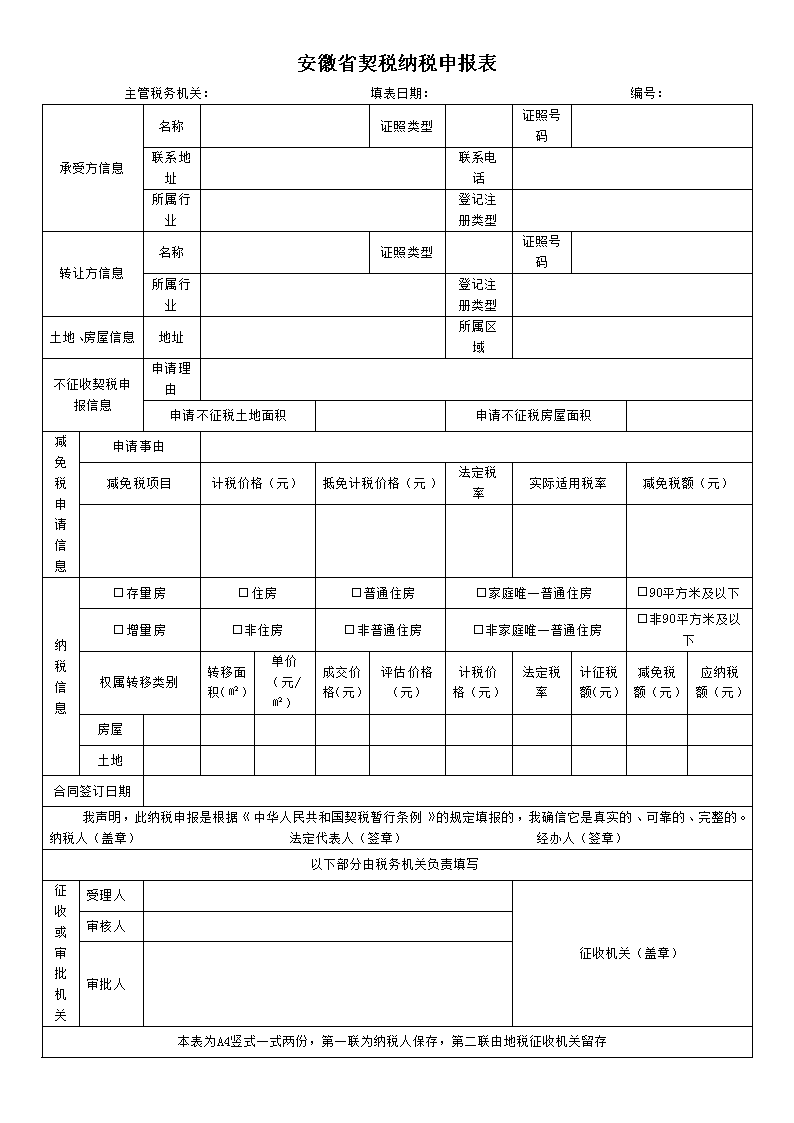

'安徽省契税纳税申报表主管税务机关:填表日期:编号:承受方信息名称 证照类型 证照号码 联系地址 联系电话 所属行业 登记注册类型 转让方信息名称 证照类型 证照号码 所属行业 登记注册类型 土地、房屋信息地址 所属区域 不征收契税申报信息申请理由申请不征税土地面积 申请不征税房屋面积 减免税申请信息申请事由 减免税项目计税价格(元)抵免计税价格(元)法定税率实际适用税率减免税额(元) 纳税信息□存量房□住房□普通住房□家庭唯一普通住房□90平方米及以下□增量房□非住房□非普通住房□非家庭唯一普通住房□非90平方米及以下权属转移类别转移面积(㎡)单价(元/㎡)成交价格(元)评估价格(元)计税价格(元)法定税率计征税额(元)减免税额(元)应纳税额(元)房屋 土地 合同签订日期 我声明,此纳税申报是根据《中华人民共和国契税暂行条例》的规定填报的,我确信它是真实的、可靠的、完整的。纳税人(盖章)法定代表人(签章)经办人(签章)以下部分由税务机关负责填写征收或审批机关受理人 征收机关(盖章)审核人 审批人 本表为A4竖式一式两份,第一联为纳税人保存,第二联由地税征收机关留存

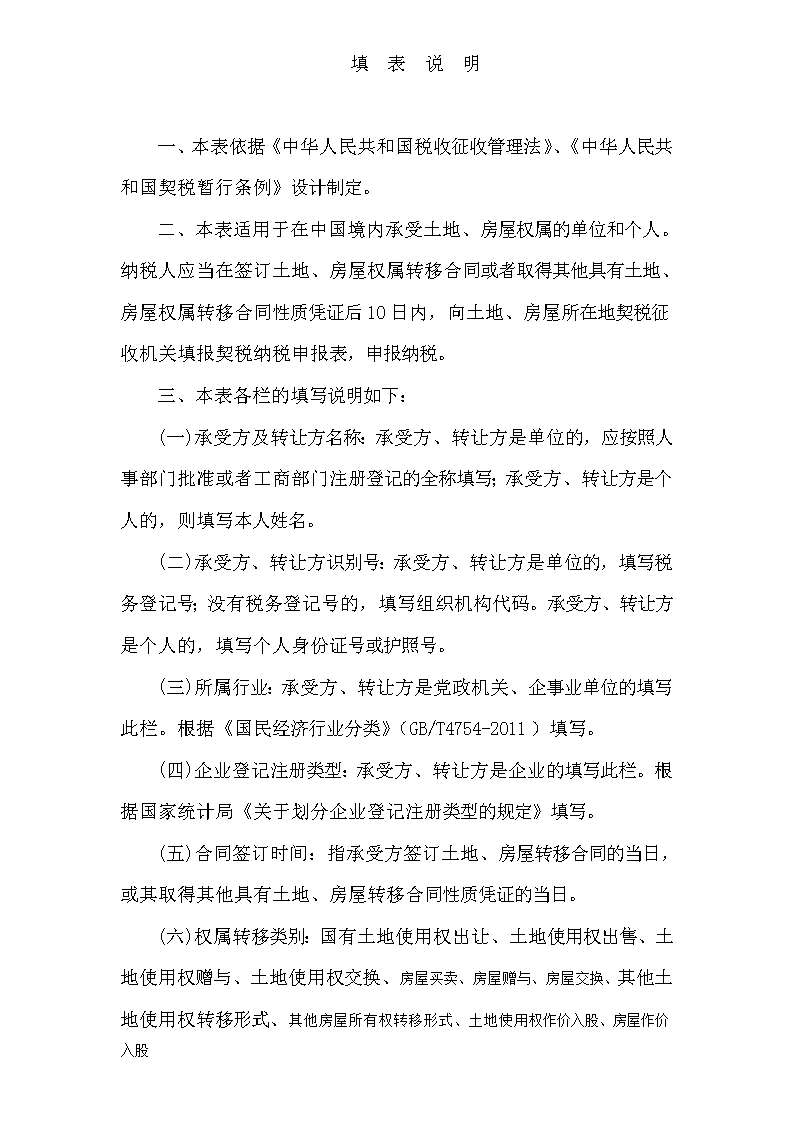

填表说明一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国契税暂行条例》设计制定。二、本表适用于在中国境内承受土地、房屋权属的单位和个人。纳税人应当在签订土地、房屋权属转移合同或者取得其他具有土地、房屋权属转移合同性质凭证后10日内,向土地、房屋所在地契税征收机关填报契税纳税申报表,申报纳税。三、本表各栏的填写说明如下:(一)承受方及转让方名称:承受方、转让方是单位的,应按照人事部门批准或者工商部门注册登记的全称填写;承受方、转让方是个人的,则填写本人姓名。(二)承受方、转让方识别号:承受方、转让方是单位的,填写税务登记号;没有税务登记号的,填写组织机构代码。承受方、转让方是个人的,填写个人身份证号或护照号。(三)所属行业:承受方、转让方是党政机关、企事业单位的填写此栏。根据《国民经济行业分类》(GB/T4754-2011)填写。(四)企业登记注册类型:承受方、转让方是企业的填写此栏。根据国家统计局《关于划分企业登记注册类型的规定》填写。(五)合同签订时间:指承受方签订土地、房屋转移合同的当日,或其取得其他具有土地、房屋转移合同性质凭证的当日。(六)权属转移类别:国有土地使用权出让、土地使用权出售、土地使用权赠与、土地使用权交换、房屋买卖、房屋赠与、房屋交换、其他土地使用权转移形式、其他房屋所有权转移形式、土地使用权作价入股、房屋作价入股

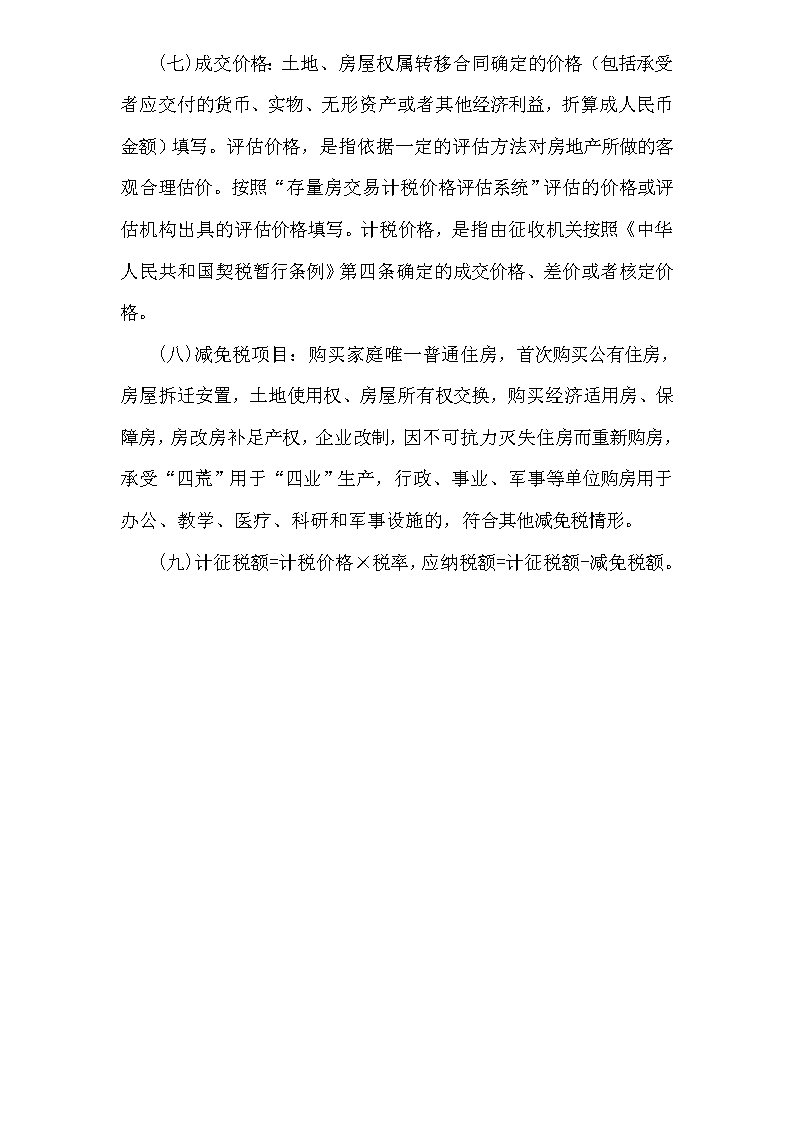

(七)成交价格:土地、房屋权属转移合同确定的价格(包括承受者应交付的货币、实物、无形资产或者其他经济利益,折算成人民币金额)填写。评估价格,是指依据一定的评估方法对房地产所做的客观合理估价。按照“存量房交易计税价格评估系统”评估的价格或评估机构出具的评估价格填写。计税价格,是指由征收机关按照《中华人民共和国契税暂行条例》第四条确定的成交价格、差价或者核定价格。(八)减免税项目:购买家庭唯一普通住房,首次购买公有住房,房屋拆迁安置,土地使用权、房屋所有权交换,购买经济适用房、保障房,房改房补足产权,企业改制,因不可抗力灭失住房而重新购房,承受“四荒”用于“四业”生产,行政、事业、军事等单位购房用于办公、教学、医疗、科研和军事设施的,符合其他减免税情形。(九)计征税额=计税价格×税率,应纳税额=计征税额-减免税额。'

您可能关注的文档

- 《中华人民共和国非居民企业所得税年度纳税申报表(适用.doc

- 《增值税纳税申报表》填表说明.doc

- 《增值税纳税申报表(小规模纳税人适用)》.doc

- 《土地增值税纳税申报表(七)(非从事房地产开发的纳税.doc

- 《土地增值税纳税申报表(六)(纳税人整体转让在建工程.doc

- 《增值税纳税申报表(一般纳税人适用)》.doc

- 《新小规模纳税申报表填报范例》.doc

- 《土地增值税纳税申报表(二)(从事房地产开发的纳税人清.doc

- 2016会计继续教育课程企业所得税年度纳税申报表考试答案

- 最新2018年增值税纳税申报表(-般纳税人适用)附列资料

- A06111《印花税纳税申报表》.doc

- A06446《生产、经营所得个人所得税纳税申报表(B表)》.doc

- 标题北京市地方税务局关于发布财产和行为税纳税申报表及.doc

- 标题国家税务总局关于发布修订后的《资源税纳税申报表》.doc

- 2017年版企业所得税年度纳税申报表[a类]

- 土地增值税纳税申报表(一) - 广西壮族自治区地方 ….doc

- 土地增值税纳税申报表(三) -1.doc

- 中华人民共和国企业所得税年度纳税申报表(A类,2017年版)