- 211.50 KB

- 2022-04-29 14:47:04 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

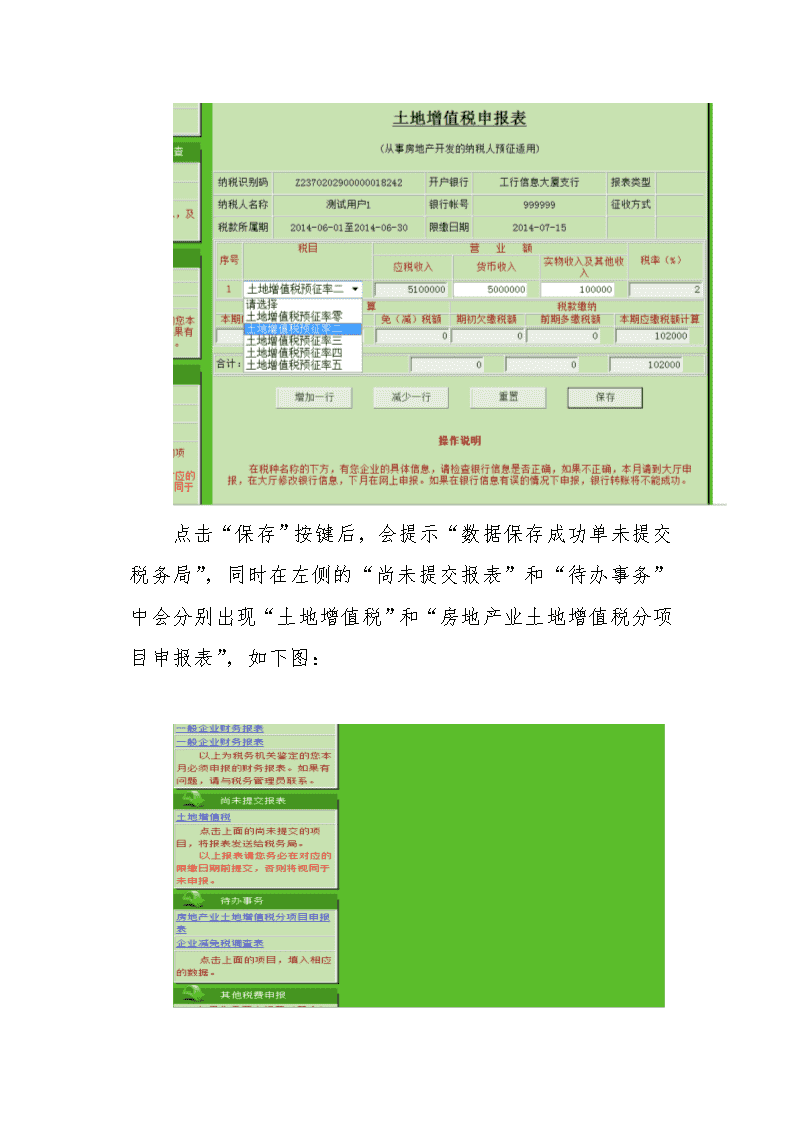

'减免税相关纳税申报表操作指引根据国家税务总局要求,对减免税相关的部分申报表进行了调整,现将电子申报系统相关变动及操作指引说明如下:一、操作流程符合享受减免税条件的纳税人,请先携带相关材料,到纳税大厅进行减免税备案或申请审批,然后在电子申报系统中进行纳税申报。(营业税纳税人在进行小型微利企业减免申报时不需备案,直接进行减免税申报)二、相关申报表填报指引1.土地增值税申报表(从事房地产开发的纳税人预征适用)在填报时,请根据房产项目信息分税目进行合计申报。例如,要申报的房地产项目有A、B,符合税目“土地增值税预征率二”的A、B项目合计的“货币收入”、“实物收入及其他收入”和“免税收入”分别5000000、100000、0,则在“税目”栏选择“土地增值税预征率二”,并在相应栏填写5000000、100000、0。如果有其他税目的申报,请点击下面“增加一行”按键进行增加并填报。如下图:

点击“保存”按键后,会提示“数据保存成功单未提交税务局”,同时在左侧的“尚未提交报表”和“待办事务”中会分别出现“土地增值税”和“房地产业土地增值税分项目申报表”,如下图:

需要先填写“待办事务”中的“房地产业土地增值税分项目申报表”,再进行报表提交。其中,在填报“房地产业土地增值税分项目申报表”时,需要根据已经登记过的房产项目信息进行明细申报,如下图:最后进行保存时,会将本表数据与之前填报的报表数据进行比对,如果不符则会弹出错误提示。2.其他税种纳税申报表包括营业税、房产税、资源税、印花税、城镇土地使用税、城市维护建设税、教育费附加。如果在填报相关申报表时在“本期减免税额”一栏填写了减免税数据,则在左边“待办事务”中会出现相关税种的减免明细申报表,填报后可提交数据。如下图:

进行保存时会将“合计”栏与之前填报的报表减免数据进行比对,如果不符则会弹出错误提示。'

您可能关注的文档

- 酒类应税消费品消费税纳税申报表

- 08版企业所得税年度纳税申报表讲解

- 卷烟批发环节消费税纳税申报表

- 地税纳税申报表电子档

- 《中华人民共和国非居民企业所得税季度和年度纳税申报表

- 个人所得税纳税申报表

- 中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

- 中华人民共和国企业所得税年度纳税申报表及附表填报说明

- 企业所得税预缴纳税申报表

- 建筑业营业税纳税申报表

- 房产税纳税申报表

- 资源税纳税申报表(二)

- 金融保险营业税纳税申报表

- 土地增值税纳税申报表(二)

- 企业所得税年度纳税申报表附表五

- 增值税纳税申报表附列资料(表二)填表说明

- 成品油消费税纳税申报表

- 《中华人民共和国企业所得税年度纳税申报表(a类)》填报