- 551.00 KB

- 2022-04-29 14:25:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'四章风险与报酬衡量ppt课件

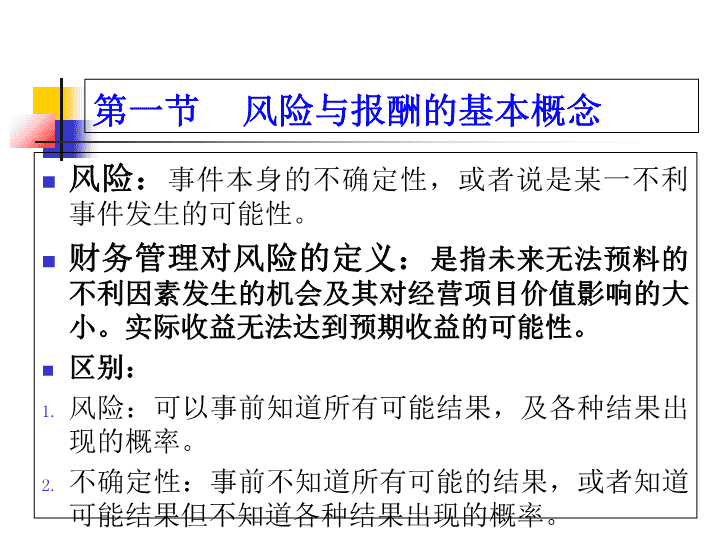

第一节风险与报酬的基本概念风险:事件本身的不确定性,或者说是某一不利事件发生的可能性。财务管理对风险的定义:是指未来无法预料的不利因素发生的机会及其对经营项目价值影响的大小。实际收益无法达到预期收益的可能性。区别:风险:可以事前知道所有可能结果,及各种结果出现的概率。不确定性:事前不知道所有可能的结果,或者知道可能结果但不知道各种结果出现的概率。

第二节风险的衡量和风险报酬的计算1.确定概率分布一个事件的概率是指该事件发生的可能性。通常把必然发生的事件的概率定为1,把不可能发生的事件的概率定为0。概率分布必须满足以下两个条件:(1)所有概率(Pi)都在0和1之间,即0≤Pi≤1;(2)所有结果的概率之和等于1,即

2、计算期望报酬率期望报酬率是一项投资各种可能的报酬率按其概率进行加权平均得到的报酬率。投资的期望报酬率决定于投资风险,风险越大所期望得到的报酬率也就越高。其计算公式为:R为期望报酬率,Ri为i种结果的收益率,Pi为第i种可能结果的概率。

例4-1假设甲、乙两公司的收益率及其概率分布资料如下表。试计算两公司的期望报酬率?甲、乙公司的期望报酬率为:R甲=0.3×40%+0.4×20%+0.3×0%=20%R乙=0.3×80%+0.4×20%-0.3×40%=20%

3.计算标准离差(离散程度)标准离差σ是各种可能的报酬率偏离期望报酬率的综合差异,用来反映离散程度。其计算公式:

例4-2:计算上例4-1的标准离差。δ2甲=(40%-20%)2×0.3+(20%-20%)2×0.4+(0-20%)2×0.3=15.49%δ2乙=(80%-20%)2×0.3+(20%-20%)2×0.4+(40%-20%)2×0.3=46.48%说明甲公司的风险小于乙公司风险。标准差越小,风险也就越小,甲公司风险小于乙公司。

4、计算标准离差率标准离差是绝对数,只能用来比较期望报酬率相同的各项投资的风险程度。对于期望报酬率不同的投资项目的风险程度的比较,应该用标准离差与期望报酬率的比例,即标准离差率W(或称变异系数CV)来衡量,其公式为:

例4-3:计算例4-2的标准离差率。W甲=σ甲/R甲=15.49%/20%=77.45%W乙=σ乙/R乙=46.48%/20%=232.4%同样可得,甲公司的风险比乙公司的风险小得多。

5.计算风险报酬率风险报酬率Rb与风险程度有关,风险越大,要求的报酬率越高,其具体关系为:Rb=b×W其中:Rb代表风险报酬率;b代表风险报酬系数;W代表标准离差率。投资的总报酬率可表示为:R=Rf+Rb=Rf+b×w其中,Rf代表无风险报酬率,就是无通货膨胀时的货币时间价值,常用政府国库券利率来代替。风险报酬系数b就是把标准离差率转化为风险报酬率的一种系数或倍数,反映了投资者对风险的偏好程度。

第三节投资组合的报酬与风险(一)、投资组合原理:投资者持有一组资产,包括各种债券,股票以及其它资产,以降低投资风险。“不要把鸡蛋放在同一个篮子里”分散投资可以消除一部分风险,但不可能消除全部风险。

(二)、投资组合的报酬投资组合的期望报酬率就是组成投资组合的各种资产的期望报酬率的加权平均数。式中:Wj——权重,即投资于j资产的资金占总投资额的比例;R——资产j的期望报酬率;m——投资组合中不同资产的总数。

例4-4假设有J种证券报酬率的概率分布的期望报酬率以及标准差资料如下表所示。则这j种证券的投资组合的期望报酬率为:R=0.3×15%+0.3×12%+0.4×10.5%=12.3%

(三)、投资组合的风险投资组合可以分散非系统风险,因此,通过投资组合可以降低风险,但不能消除风险。投资组合的总风险可用投资组合报酬率的标准差来衡量。上式前两项反映非系统风险,第三项反映系统风险。选择风险投资项目:(1)各投资项目预期报酬率相同时,选择风险小的项目(2)各投资项目风险相同时,选择预期报酬率大的项目

(四)系统风险的衡量系统风险原理:由于非系统风险可以通过投资组合来消除,因此在考虑风险报酬时可以只考虑系统风险。风险资产的期望报酬主要由系统风险来决定。系统风险的衡量:β系数是指特定风险资产的系统风险与市场风险资产的平均系统风险的关系。

第四节有价证券特征曲线(SCL)

有价证券特征曲线(SCL)表明某风险资产的报酬与市场平均报酬之间的对比关系。有价证券特征曲线的斜率也就是某风险资产的β系统。如上图βA=1,βH=2,βL=0.5SCL反映了某种风险资产的风险报酬与市场平均报酬的相对大小。

1.β的计算方法一:有价证券特征曲线上的斜率即为该资产的β系数。方法二:方法三:组合资产的β系数:方法四:

2.有价证券市场曲线(SML)

第五节资本资产定价模型(CAPM)

CAPM(续):

CAPM的结论:某一特定资产的期望报酬由下面三个因素决定:1)纯粹的资金的时间价值(无风险报酬)2)承受系统风险的补偿(风险溢价)3)该种资产系统风险的大小(β系数)

关于CAPM的运用:无风险报酬Rf:一年期国库券的收益率或银行存款利率。市场平均报酬Km:(或市场平均风险溢价)β系数:采用一定的数学模型计算,在西方通常由金融服务公司提供。

如果无风险报酬为8%,市场平均期望报酬为14%,某股票的β系数为0.60,根据CAPM其期望报酬为多少?现另有一股票期望报酬为20%,其β系数为多少?例4-5:

练习题1.假设红星电器厂准备投资开发集成电路生产线根据市场预测,预计可能获得的年度报酬及概率资料如表下:已知电器行业的风险报酬系数为8%,无风险报酬率为6%。要求:试求为红星电器厂的该方案计算风险报酬率和风险报酬额。

练习题2.无风险报酬率为7%,市场上所有证券的平均报酬率为13%,现有如下四种证券:要求:计算上述四种证券的必要报酬率.

练习题3.国库券的利息率为4%,市场证券组合的报酬率为12%要求:(1)市场风险报酬率为多少?(2)当β值为1.5时,必要报酬率应为多少?(3)如果一投资计划的β值为0.8,期望报酬率为9.8%,是否应当进行投资。(4)如果某股票的必要报酬率为11.2%,其β值应为多少?

4.假设你是华特电子公司的财务分析员,目前正在进行一项包括四个待选方案的投资分析工作。各方案的投资期都是一年,对应于三种不同经济状况的估计报酬如表:(1)求各方案的期望报酬率、方差、标准离差、标准离差率(2)公司的财务主管要求你根据四项待选方案各自的标准离差和期望报酬率来确定是否可以淘汰某一方案,应如何回复?

结束语谢谢大家聆听!!!35'

您可能关注的文档

- 最新哲学与生活课件PPT课件

- 最新哲学知识体系ppt课件PPT课件

- 最新唯物和唯心课件PPT课件

- 最新四章数组与指针ppt课件PPT课件

- 最新四章显示仪表ppt课件PPT课件

- 最新四章汇编语言程序设计ppt课件PPT课件

- 最新四章法的渊源形式和效力ppt课件PPT课件

- 最新四章河流水质模型ppt课件PPT课件

- 最新四章空间数据库索引技术3ppt课件PPT课件

- 最新四级作文应用文写作ppt课件PPT课件

- 最新四级写作技巧综合版ppt课件PPT课件

- 最新四级翻译ppt课件PPT课件

- 最新四级考试语法复习重点2ppt课件PPT课件

- 最新四级阅读攻略ppt课件PPT课件

- 最新四舍法试商说课课件ppt课件PPT课件

- 最新四节报关员白ppt课件PPT课件

- 最新四节非木材纤维原料的生物结构及细胞形态ppt课件PPT课件

- 最新四讲Matlab绘图ppt课件PPT课件