- 1.53 MB

- 2022-04-29 14:46:41 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'进入夏天,少不了一个热字当头,电扇空调陆续登场,每逢此时,总会想起那一把蒲扇。蒲扇,是记忆中的农村,夏季经常用的一件物品。 记忆中的故乡,每逢进入夏天,集市上最常见的便是蒲扇、凉席,不论男女老少,个个手持一把,忽闪忽闪个不停,嘴里叨叨着“怎么这么热”,于是三五成群,聚在大树下,或站着,或随即坐在石头上,手持那把扇子,边唠嗑边乘凉。孩子们却在周围跑跑跳跳,热得满头大汗,不时听到“强子,别跑了,快来我给你扇扇”。孩子们才不听这一套,跑个没完,直到累气喘吁吁,这才一跑一踮地围过了,这时母亲总是,好似生气的样子,边扇边训,“你看热的,跑什么?”此时这把蒲扇,是那么凉快,那么的温馨幸福,有母亲的味道! 蒲扇是中国传统工艺品,在我国已有三千年多年的历史。取材于棕榈树,制作简单,方便携带,且蒲扇的表面光滑,因而,古人常会在上面作画。古有棕扇、葵扇、蒲扇、蕉扇诸名,实即今日的蒲扇,江浙称之为芭蕉扇。六七十年代,人们最常用的就是这种,似圆非圆,轻巧又便宜的蒲扇。 蒲扇流传至今,我的记忆中,它跨越了半个世纪,也走过了我们的半个人生的轨迹,携带着特有的念想,一年年,一天天,流向长长的时间隧道,袅如何帮助客户进行月结后的对帐工作

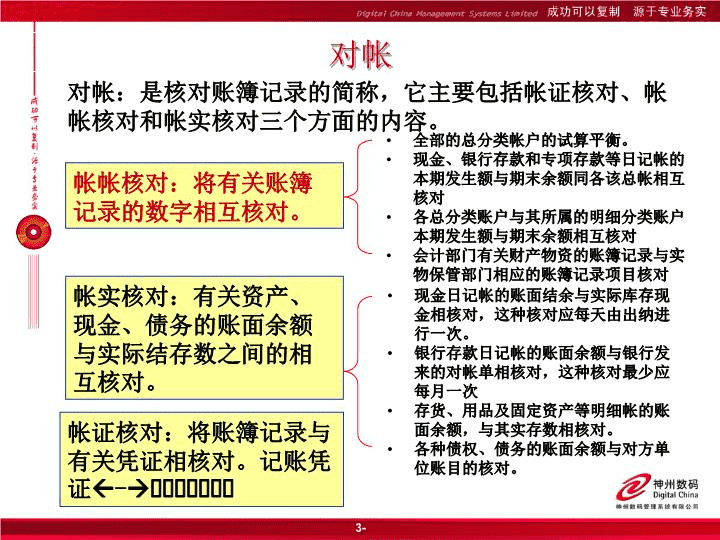

内容1、对帐概述2、需对帐的内容3、对帐方法2

2、排除应产生却未产生凭证的业务单据可通过〈单据分录生成状况〉表进行查询二、对帐方法9

2、排除应产生却未产生凭证的业务单据注意:单据分录生成状况表的前端条件选择二、对帐方法选择日期范围逐一查看每一种单据性质10

2、排除应产生却未产生凭证的业务单据注意:单据分录生成状况表的前端条件选择二、对帐方法选择“未生成”11

3、存货科目结存核对存货管理子系统中〈库存期间明细帐〉各科目结存=会计总帐子系统中〈科目余额表〉各存货科目(原材料、半成品、产成品、包装物)的结存二、对帐方法12

3、存货科目结存核对查询〈库存期间明细帐〉各科目结存时的前端条件设置二、对帐方法不勾选“打印交易明细”勾选“打印成本金额”不勾选“仅打印当期有交易”不勾选“打印非存货仓”不同“科目”分页13

3、存货科目结存核对查询〈库存期间明细帐〉各科目结存二、对帐方法例如”应收分保帐款”科目的期末余额14

3、存货科目结存核对查询会计总帐子系统中〈科目余额表〉各存货科目(原材料、半成品、产成品、包装物)的结存二、对帐方法15

3、存货科目结存核对特别说明:关于〈库存期间明细帐〉中,作为汇总依据的各科目来源是:品号——会计分类(存货科目)因此,在进行进销存系统的凭证抛转时,存货科目一定要取品号对应会计分类上指定的存货科目,才能保证在进行存货结存核对时,业务系统和财务系统科目的一致性。二、对帐方法16

3、存货科目结存核对若发现科目余额与存货帐各科目余额不一致,则说明由业务单据产生的凭证科目金额与业务单据金额不一致,则需缩小范围进行进一步核查二、对帐方法17

3、存货科目结存核对进一步核查方法介绍:(1)从〈会计凭证明细表〉中筛选出所有应该由业务系统产生的存货科目的发生明细,并导出到EXCEL表中,通过交叉查询表,得出每一业务单据的汇总金额,并按业务单据单别单号排序(2)从〈维护库存交易明细〉中筛选出当期所有存货仓的单据明细,并导出到EXCEL表中,通过交叉查询表,得出每一业务单据的汇总金额,并按业务单据单别单号排序(3)将两张表拷贝到一张EXCEL表中,并通过对比公式,就可以快速查找金额不等的业务单据和对应的会计凭证。二、对帐方法18

4、应收帐款科目结存核对第一步,应收帐款科目总余额是否与应收系统中应收帐款的总余额一致对比会计总帐子系统的〈科目余额表〉中应收帐款当期余额与应收子系统的〈应收帐款总帐〉中的当期余额一致二、对帐方法19

4、应收帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的客户对比会计总帐子系统的〈科目余额表〉(客户通过二级科目体现)〈核算项目余额表〉(客户通过核算项目体现)各客户当期余额与应收子系统的〈应收帐款余额表〉中各客户的当期余额,找出差异客户二、对帐方法20

4、应收帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的客户会计总帐子系统的〈科目余额表〉(客户通过二级科目体现)注意:前端条件的选择:选择科目级次应为末级科目二、对帐方法21

4、应收帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的客户会计总帐子系统的〈核算项目余额表〉(客户通过核算项目体现)注意:前端条件的选择,核算项目选项条件为“客户”二、对帐方法22

4、应收帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的客户应收子系统的〈应收帐款余额表〉注意:前端条件的选择,报表分组条件为“客户”二、对帐方法23

4、应收帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的客户应收子系统的〈应收帐款余额表〉二、对帐方法24

4、应收帐款科目结存核对第三步,针对存在余额差异的客户,则需要详细核对每一笔发生明细会计总帐子系统的〈明细帐〉(客户通过二级科目体现)二、对帐方法25

4、应收帐款科目结存核对第三步,针对存在余额差异的客户,则需要详细核对每一笔发生明细会计总帐子系统的〈核算项目明细帐〉(客户通过核算项目体现)注意前端条件选项:核算项目选项为“客户”二、对帐方法26

4、应收帐款科目结存核对第三步,针对存在余额差异的客户,则需要详细核对每一笔发生明细应收子系统〈应收帐款明细帐〉中的发生明细二、对帐方法27

5、应付帐款科目结存核对第一步,应付帐款科目总余额是否与应付系统中应付帐款的总余额一致对比会计总帐子系统〈科目余额表〉中应付帐款当期余额与应付子系统〈应付帐款总帐〉中的当期余额一致二、对帐方法28

5、应付帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的供应商对比会计总帐子系统〈科目余额表〉(供应商通过二级科目体现)〈核算项目余额表〉(供应商通过核算项目体现)各供应商当期余额与应付子系统〈应付帐款余额表〉中各供应商的当期余额,找出差异供应商二、对帐方法29

5、应付帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的供应商会计总帐子系统〈科目余额表〉(供应商通过二级科目体现)注意:前端条件的选择:选择科目级次应为末级科目二、对帐方法30

5、应付帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的供应商会计总帐子系统〈核算项目余额表〉(供应商通过核算项目体现)注意前端条件选项:核算项目选项为“供应商”二、对帐方法31

5、应付帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的供应商应付子系统〈应付帐款余额表〉注意前端条件选项:分组条件为“按应付对象”,勾选“仅打印应付对象为供应商”二、对帐方法32

5、应付帐款科目结存核对第二步,如果总余额不一致,则需逐一核查发生差异的供应商应付子系统〈应付帐款余额表〉二、对帐方法33

5、应付帐款科目结存核对第三步,针对存在余额差异的供应商,则需要详细核对每一笔发生明细对比〈明细帐〉(供应商通过二级科目体现)〈核算项目明细帐〉(供应商通过核算项目体现)余额差异供应商当期的发生明细与〈应付帐款明细帐〉中的发生明细,找出差异业务二、对帐方法34

5、应付帐款科目结存核对第三步,针对存在余额差异的供应商,则需要详细核对每一笔发生明细会计总帐子系统的〈明细帐〉(供应商通过二级科目体现)二、对帐方法35

5、应付帐款科目结存核对第三步,针对存在余额差异的供应商,则需要详细核对每一笔发生明细会计总帐子系统〈核算项目明细帐〉(供应商通过核算项目体现)注意前端条件选项:核算项目选项为“供应商”二、对帐方法36

5、应付帐款科目结存核对第三步,针对存在余额差异的供应商,则需要详细核对每一笔发生明细应付子系统〈应付帐款明细帐〉注意中的前端条件选项:勾选“仅打印应付对象为供应商”二、对帐方法37

5、应付帐款科目结存核对第三步,针对存在余额差异的供应商,则需要详细核对每一笔发生明细应付子系统〈应付帐款明细帐〉中的发生明细二、对帐方法38

6、固定资产科目、累计折旧科目结存核对固定资产子系统中〈资产明细帐〉的资产价值、累计折旧=会计总帐子系统中〈科目余额表〉固定资产、累计折旧科目的结存二、对帐方法39

核对时机核对子系统核对的报表核对的项目成本计算完成,并生成领、退料,生产入库、等凭证并记账成本工单在产品成本明细表在制材料-小计值在制人工-小计值在制制费-小计值在制加工-小计总账科目余额表生产成本各明细科目的“期末余额”二、对帐方法7、在制成本结存金额与总帐核对40

核对时机核对子系统核对的报表核对的项目(暂估采用两段式)1、处理完本月进货、退货暂估凭证并记账2、处理完供应商开票凭证并过账应付暂估成本明细表本期入库暂估成本总账科目余额表应付帐款-暂估科目的“期末余额”二、对帐方法8、暂估成本结存金额与总帐核对41

核对时机核对子系统核对的报表核对的项目1、处理完本月销货、销退凭证并记账2、处理完客户开票凭证并过账应收发出商品明细表本期税前销货金额总账科目余额表发出商品科目的“期末余额”二、对帐方法9、发出商品结存金额与总帐核对42

二、对帐方法10、主营业务收入发生金额与总帐核对应收帐款明细表本月发生额(未税金额)与总帐主营业务收入科目发生额进行核对。43

二、对帐方法11、主营业务成本发生金额与总帐核对开发票时结转销售成本。自定义报表,通过销售发票关联销货单和INVLA,取出开票数量、销货成本分时间段统计。与总帐主营业务成本本期发生额进行核对。44

二、对帐方法12、应交税金发生金额与总帐核对应付系统应付帐款明细表税金和财务总帐应交税金—增值税—进项税,需要是税率是17%(需要区分产品)。应收系统应收帐款明细表税金和财务总帐应交税金—增值税—销项税,需要是税率是17%(需要区分产品)。建议编制自定义报表45

二、对帐方法13、其他存货,应收应付,固定资产等科目的发生额对帐,目前只能使用自定义报表方式。成本模块的对帐有专题阐述,不在此赘述。建议研发尽早设计出各业务模块发生额与总帐发生额直观的对帐报表。46

谢谢!47

'

您可能关注的文档

- 一夜的工作PPT(优秀课件)(1)完整版.ppt

- 一夜的工作PPT(优秀课件)(1)汇编.ppt

- 一夜的工作PPT(优秀课件)精编版.ppt

- 最新党建工作PPT模板精品课件

- 最新商务工作PPT模板_1597188059精品课件

- 最新四大核心工作PPT课件

- 最新地方履约能力建设项目调研工作PPT课件

- 最新大学生四年狂揽65个证书毕业仍找不到工作PPT课件

- 最新如何做好用人与留人工作PPT课件

- 最新如何指导医疗机构的三合理工作PPT课件

- 最新如何更好地开展工作PPT课件

- 最新医保评估是事关制度稳健运行的重要工作PPT课件

- 最新孙瑞初中英语教师现在长春市九中学担任班主任工作PPT课件

- 最新孙瑞初中英语教师现在长春市第九中学担任班主任工作PPT课件

- 最新学前教育资助工作PPT课件

- 最新学校安全保卫、对外交流和审计工作PPT课件

- 最新学物理备课组工作PPT课件

- 最新实测地质剖面工作PPT课件