- 511.00 KB

- 2022-04-29 14:19:25 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD---01产品入库单编号:年月日品名型号包装规格数量生产日期批号检验单号入库人:复核人:库管员:注:一式三联。一联成品库存根,一联交生产部,一联交财务核算部。

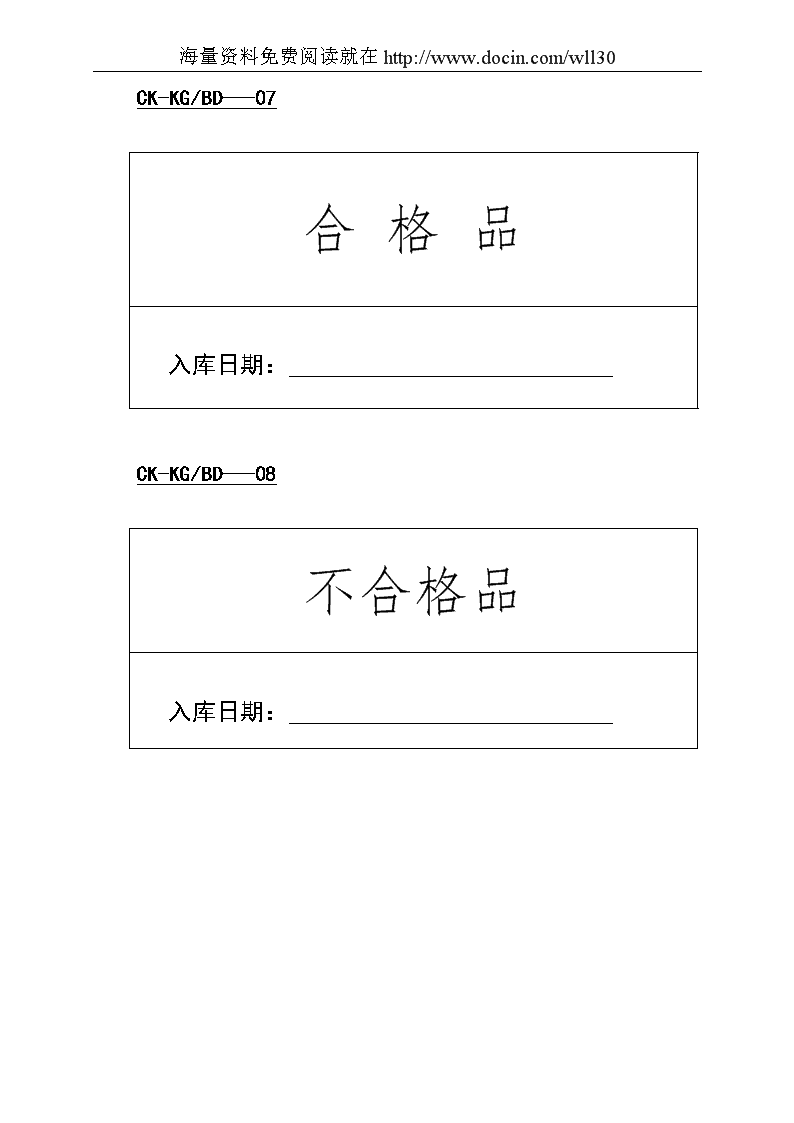

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD---07合格品入库日期:CK-KG/BD---08不合格品入库日期:

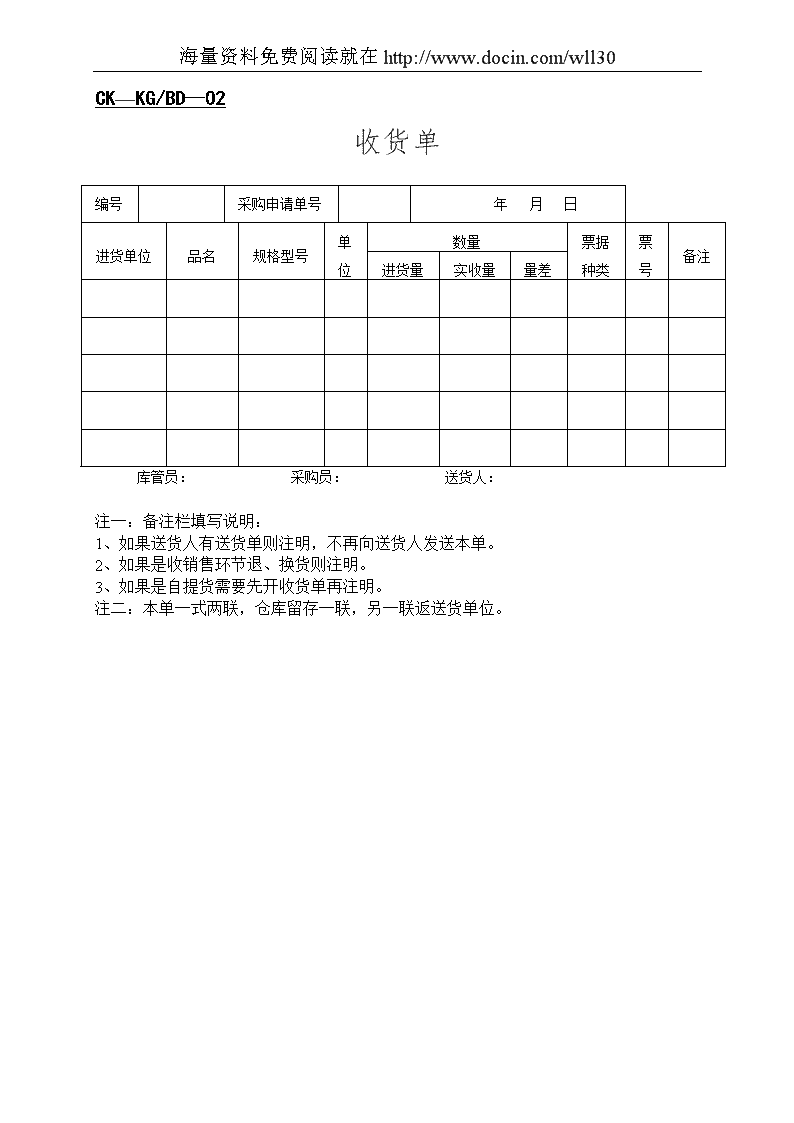

海量资料免费阅读就在http://www.docin.com/wll30CK—KG/BD--02收货单编号采购申请单号年月日进货单位品名规格型号单位数量票据种类票号备注进货量实收量量差库管员:采购员:送货人:注一:备注栏填写说明:1、如果送货人有送货单则注明,不再向送货人发送本单。2、如果是收销售环节退、换货则注明。3、如果是自提货需要先开收货单再注明。注二:本单一式两联,仓库留存一联,另一联返送货单位。

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD--03入库单编号:年月日进货单位品名规格型号数量单位单价金额结算方式合同现款采购员:库管员:注:本单一式两联,第一联为仓库计账联,第二联交采购员办理付款并作为财务计帐联。本单适用于成品以外的物品入库。

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD--04领料单材料类别:年月日材料名称单位计划领用用途备注库管员:领料部门负责人:领料人:一联生产部门留存,一联交财务核算部记帐,一联交库管部登记台帐

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD--06滞料/滞成品处理审批表类别:滞料□滞成品□年月日物品名称数量单位金额存放地点入库日期合计滞存原因及状况质量检验结果检验人:商务审核结果审核人:处理方式与结果处理人:批准人:库管员:注:本单一式两份,仓库留存一份,报会计部一份。

海量资料免费阅读就在http://www.docin.com/wll30CW—KG/BD--06财产登记卡使用部门:年月日领用部门领用人数量价值领用物品物品号新旧程度空间位置备注监督使用部门:审批人:责任签字:财产登记卡由领用人填写,一联交本部门财产登记专人,一联交财务管理部保管。

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD--04物品领用单领用部门:年月日品名规格型号数量单价金额用途备注领用部门经理:批准人:领用人:库管员:注:本单一式三联,一联仓库存根,一联报财务核算部,一联领用部门存查。此单为通用单,适用于领用除原材料以外的物品。

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD---05产品出库单编号:年月日型号品名数量包装备注提货人:库管员:注:本单一式两联,第一联仓库存根,第二联交营业部。

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD---10灭菌产品送、返登记表日期:经办人:运出产品明细返回产品明细型号品种批号数量(Kg)型号品种批号数量(Kg)合计:合计:

海量资料免费阅读就在http://www.docin.com/wll30CK-KG/BD---09库存日报表年月日单位:kg型号名称入库出库结余型号名称入库出库结余型号名称入库出库结余型号名称入库出库结余共计共计共计共计

海量资料免费阅读就在http://www.docin.com/wll30废品损失的核算和计算废品损失是指不可修复废品的生产成本扣除废品残值和应由过失人负担赔款后的净损失与可修复废品的修复费用之和。出售后发现的废品,由于退回废品而支付的运杂费也应包括在废品损失之内。 (1)实行三包(包修、包换、包退)的企业,发生销售退回的“三包”损失,包括修理费、退修或调换产品的运杂费,退回报废产品的实际成本减去残值后的净损失等,可列入企业的管理费用,不作为废品损失处理。 (2)对于产品质量较差,但经检验部门鉴定,不需要返修即可降级出售或使用的产品,应作为次品处理,其损失在销售中体现,不包括在废品损失之内。 废品损失的核算 为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记应从废品成本中扣除的回收废料的价值。该账户借贷双方上述内容相抵后的差额,即为企业的全部废品净损失。其中对应由过失人负担的部分,则从其贷方转入“其他应收款”账户借方,及时要求赔偿;其余废品净损失,应该全部归由本期完工的同种产品成本负担,列入“废品损失”项目,即从“基本生产─废品损失”账户的贷方,转入“基本生产─××产品”账户的借方,结转后的“基本生产─废品损失”账户应无期末余额。 废品损失的的计算

海量资料免费阅读就在http://www.docin.com/wll30 在废品损失的归集与分配过程中,不可修复废品成本的计算是关键。不可修复废品成本通常是从该种产品的实际生产费用中区分成本项目计算确定的。按成本项目分别计算不可修复废品的实际成本的公式如下: 废品应负担的材料费用=某产品直接材料成本总额/(合格品数量+废品约当量)×废品约当量 废品应负担的工资费用=某产品直接人工成本总额/(合格品数量+废品约当量)×废品约当量 废品应负担的制造费用=某产品制造费用总额/(合格品数量+废品约当量)×废品约当量 在计算不可修复废品成本时,应注意到,不可修复废品是发生在制造过程的中途,还是最后阶段,这对废品数量的确定及其费用分配都有着直接的关系。 【例】某企业生产甲产品1000件,其中100件为不可修复废品,废品残值20元,无赔偿。这种产品的成本资料如下: 直接材料(一次投料) 5100 直接人工 2280 制造费用 1500 合计 8880

海量资料免费阅读就在http://www.docin.com/wll30 (1)设100件不可修复废品是在生产的最终阶段发生的,按成本项目别计算应负担的废品成本为: 废品应负担的材料费用=5100/1000×100=510(元) 废品应负担的工资费用=2280/1000×100=228(元) 废品应负担的制造费用=1500/1000×100=150(元) 废品应负担的废品成本=510+228+150=888(元) 根据上列资料,编制“废品成本计算表”,其格式如下表所示。车间别:甲车间 200×年×月 废品损失为888-20元(残值)=868(元) (2)假设100件不可修复废品是在加工60%时发生,按成本项目别计算应负担的废品成本为: 废品应负担的材料费用=5100/1000×100=510(元) 废品应负担的工资费用=2280/(900+100×60%)×100×60%=142.5(元) 废品应负担的制造费用=1500/(900+100×60%)×100×60%=93.75(元) 废品应负担的废品成本=510+142.5+93.75=746.25(元) 废品损失=746.25-20元(残值)=726.2(元)[本帖最后由都市采芹人于2009-12-1619:08编辑]附件:你需要登录才可以下载或查看附件。没有帐号?注册浮生莫虚度,今天堪胜金。夕阳无限好,俺要出报表。冬天快到了,还要出报表。个人总结:会计挺好,天天报表。

海量资料免费阅读就在http://www.docin.com/wll30使用道具举报·显身卡··都市采芹人都市采芹人当前离线注册时间2008-7-6最后登录2011-10-19红花14757朵积分51614精华70帖子22258主题1810UID4972狗仔卡总版主关注会计用心交流·串个门·加好友·打招呼·发消息板凳发表于2009-12-1619:14:19|只看该作者成本核算:废品损失的核算讲解我们举一个例子来说。如果企业就生产了A产品2个,其中一个产品还变成了废品。变废品前:A产品生产成本明细账,单位在产品成本为:材料费100元*2,人工费200元*2,制造费用300元*2经查1个已为不可修复废品,则:将一个废品的各项费用从生产成本明细账转出:借:废品损失 600 注:是一个账户,来归集废品损失总额 贷:基本生产成本——材料100 ——人工20

海量资料免费阅读就在http://www.docin.com/wll300 ——制造300为了将废品损失由另一个产品来负担,所以还需将废品损失账户归集的600元损失转入生产成本明细账借:基本生产成本——废品损失 600 注:只是一个明细项目 贷:废品损失 600这样处理后,另一产品的成本就为材料费100元,人工费200元,制造费用300元,废品损失600元,共计1200元。浮生莫虚度,今天堪胜金。夕阳无限好,俺要出报表。冬天快到了,还要出报表。个人总结:会计挺好,天天报表。使用道具举报·显身卡··都市采芹人都市采芹人当前离线注册时间2008-7-6最后登录2011-10-19红花14757朵积分51614精华70帖子22258主题1810UID4972狗仔卡地板

海量资料免费阅读就在http://www.docin.com/wll30总版主关注会计用心交流·串个门·加好友·打招呼·发消息发表于2009-12-1619:14:48|只看该作者废品损失的核算生产中的废品,是指不符合规定的技术标准,不能按照原定用途使用,或者需要加工修理后才能使用的在产品、半成品和产成品,包括生产过程中发现的废品和入库后发现的废品。按其报损程度和修复价值,分为可修复废品和不可修复废品。废品损失,包括在生产过程中发现的、入库后发现的各种废品的报废损失和修理费用。对于降价出售不合格品的降价损失、产品人库后因管理不善而损坏变质的损失以及实行“三包”的企业产品出售以后发现的废品所发生的一切损失等,都不包括在废品损失内。废品损失核算的根据,是经过质量检验部门填制并审核后的废品通知单。 废品损失的归集和分配,应根据废品损失计算表和分配表等有关凭证,通过“废品损失”账户和“废品损失计算表”来进行,见表6一5: 表6-5废品损失计算表 xx公司 2005年6月 单位:元 (1)不可修复废品损失的归集与分配。为了归集与分配不可修复的废品损失,必须首先计算废品的成本。一般有两种方法:一种是按废品所耗实际费用计算;另一种是按废品所耗定额费用计算。计算出的废品成本,从“生产成本—基本生产成本”账户的贷方转入“废品损失”账户的借方。根据“废品损失计算表”编制的会计分录如下: 结转废品成本(实际成本或定额成本)时: 借:废品损失1

海量资料免费阅读就在http://www.docin.com/wll30516 贷:生产成本—基本生产成本1516 回收废品残料价值时: 借:原材料100 贷:废品损失100 索取有关赔偿时: 借:其他应收款.400 贷:废品损失400 将废品净损失转入合格品成本时: 借:生产成本—基本生产成本(废品损失)1016 贷:废品损失.1016

海量资料免费阅读就在http://www.docin.com/wll30(2)可修复废品损失的归集与分配。可修复废品损失,指废品在修复过程中所发生的各项修复费用。可修复废品返修以前发生的费用在“生产成本—基本生产成本”账户及有关的成本计算单中,不必转出,它不是废品损失。返修时发生的修复费用,应根据原材料、工资、辅助生产费用和制造费用等分配表记入“废品损失”账户的借方,以及有关账户的贷方。如有残料和应收赔款,根据废料交库凭证及其他有关结算凭证,从“废品损失”账户的贷方转入“原材料”、“其他应收款”等账户的借方。将废品净损失(修复费用减残值和赔款)从“废品损失”账户的贷方转人“生产成本—基本生产成本”账户的借方及其有关成本明细账的废品损失成本项目。根据“废品损失计算表”编制的会计分录如下: 借:废品损失467 贷:原材料147 应付工资320 借:生产成本—基本生产成本(废品损失) 467 贷:废品损失 467对于不单独核算废品损失的企业,可以不设置“废品损失”的科目及成本项目,当发生回收废品残料时,只需借记“原材料”,贷记“生产成本”即可。浮生莫虚度,今天堪胜金。夕阳无限好,俺要出报表。冬天快到了,还要出报表。个人总结:会计挺好,天天报表。使用道具举报·显身卡··都市采芹人都市采芹人当前离线注册时间2008-7-6最后登录2011-10-19红花14757朵积分51614精华70帖子22258主题1810UID4972狗仔卡5楼发表于2009-12-1619:15:28|只看该作者新存货准则下废品损失核算的改进

海量资料免费阅读就在http://www.docin.com/wll30总版主关注会计用心交流·串个门·加好友·打招呼·发消息 简 鹏 朱学义(教授)/文一、我国目前的废品损失核算废品是指不符合规定的技术标准,不能按原定用途使用,或需要加工修理才能使用的在产品、半成品或产成品,而不论其是生产过程中发现的还是入库后发现的。废品损失是指生产过程中发生的各种废品所形成的报废损失和修复费用。按照废品的废损程度和在经济上是否具有修复价值,我国将废品区分为可修复废品和不可修复废品。一般在实际操作中主要有三种核算方法:(一)如果不单独核算废品损失,则不设置任何相关科目,发生的与废品损失有关的一切成本费用均计入正品。废品的残料价值直接冲减“基本生产成本”科目及其明细账中的“原材料”项目。发生可修复废品时,其修理费用直接计入“基本生产成本”及其有关成本项目。(二)在“生产成本”科目下设置“废品损失”二级科目进行核算。(三)直接增设“废品损失”一级科目进行核算。该科目借方归集不可修复废品的生产成本和可修复废品的修复费用;贷方登记废品残料回收价值和应收的赔款。废品净损失由合格产品负担,从本科目的贷方转入“基本生产成本”的借方,期末该科目无余额。笔者认为我国目前的废品分类及其核算方法没有体现废品损失的产生是否正常,不能明确废品损失产生的经济责任,不具有管理价值,需进行改进,以利于对废品损失进行更好地控制。二、对我国废品损失分类及其核算的改进

海量资料免费阅读就在http://www.docin.com/wll30(一)西方废品损失的分类及其核算。(二)新准则中的相关规定。《企业会计准则第1号——存货》中的第九条明确规定:非正常消耗的直接材料、直接人工和制造费用应当在发生时确认为当期损益,不计入存货成本。而我国目前对于废品的分类及其废品损失的核算并不符合这一规定。(三)改进建议。西方对废品的分类方法体现了其管理价值,笔者认为借鉴此方法也可将我国的废品分为正常废品和非正常废品。一方面,企业管理者可以在以后的生产中通过引进先进的机器设备和提高技术水平等途径来进一步降低正常废品的数量,进而降低其成本。另一方面,应积极查明非正常废品产生的原因,并明确经济责任,以期尽量避免非正常废品产生的可控成本的出现。并根据新准则的相关规定,改变将发生的所有废品损失都计入成本的做法,而是区分正常与非正常的废损。在具体核算上可以有两种方法:一是正品承担法。这种方法不需设置专门账户进行核算,正常废品损失全部由完工的正品承担,即直接增加正品的单位成本(其单位成本的计算见前述的计算公式),采用这种方法不需做账务处理。二是废品分配法。采用这种方法,可以在“在产品”科目下设置“正常废损”二级科目进行核算,期末再按一定的标准将其分配到“主营业务成本”和“库存商品”中去。此外,由于非正常废品损失应作为期间费用处理,因此可以专设一个“非正常废品损失”账户进行核算,该账户应列入利润表中的费用项目。浮生莫虚度,今天堪胜金。夕阳无限好,俺要出报表。冬天快到了,还要出报表。个人总结:会计挺好,天天报表。使用道具举报·显身卡··'

您可能关注的文档

- 速拓食品类软件采购入库单操作图解

- 药品电子监管修改出,入库单的方法

- 柔性生产系统提升与入库单元的设计学士学位论文.doc

- 仓库出入库单管理制度

- 湖南省计划生育药具入库单(示范文本-3

- 仓储单证题目入库单及储位分配单(1)

- 入库单、出库单、领料单、发货单-088~091

- 湖南省计划生育药具入库单(示范文本-3

- 散件货入库单码头操作手册

- 采购发货单到入库单的流程2

- 金蝶k3外购入库单管理功能

- 北京市物流管理竞赛物流出库入库单子大全

- 湖南省计划生育药具入库单(示范文本-3

- 从材料出入库单据的传递程序看岗位分工

- 金蝶kis采购入库单拆分和合并操作流程

- 查询所有未审核的出入库单 金蝶

- 从材料出入库单据的传递程序看岗位分工

- 仓库出入库单管理制度