- 880.50 KB

- 2022-04-29 14:41:34 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'增值税纳税申报表的填制

申报纳税前的手续课程内容增值税申报申报纳税前的手续

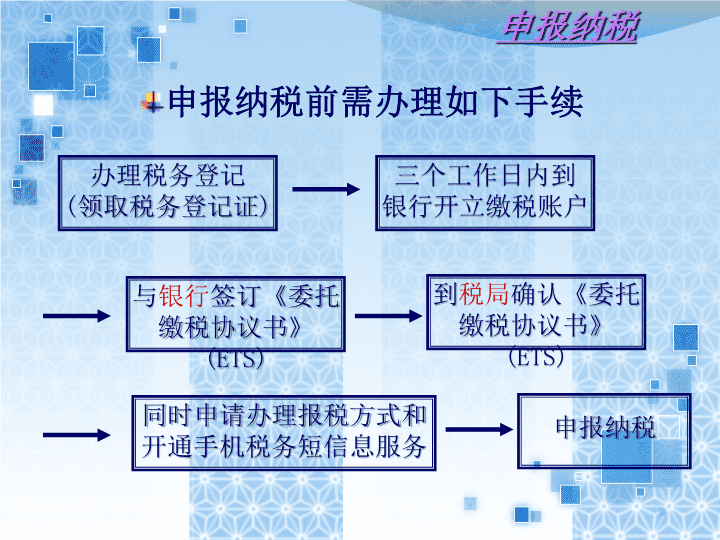

申报纳税前需办理如下手续办理税务登记(领取税务登记证)三个工作日内到银行开立缴税账户与银行签订《委托缴税协议书》(ETS)到税局确认《委托缴税协议书》(ETS)同时申请办理报税方式和开通手机税务短信息服务申报纳税申报纳税

增值税申报注意事项1、申报时间2009年1月日起,纳税人按月进行纳税申报,申报期为次月1日起至15日止,遇最后一日为法定节假日的,顺延1日;在每月1日至15日内有连续3日以上法定休假日的,按休假日天数顺延。2、申报方式电话报税、网上报税、上门申报(默认方式)

小规模纳税人申报表课程内容增值税申报小规模纳税人申报表申报纳税前的手续

本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。按照《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函[2009]90号)规定,小规模纳税人销售自己使用过的固定资产和旧货,按下列公式确定销售额和应纳税额:销售额=含税销售额/(1+3%)应纳税额=销售额×2%本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,应填写纳税人销售自己使用过的固定资产和旧货按3%征收率换算的不含税销售额。申报纳税注意事项

实务中需关注:1、年应税销售额超过小规模纳税人标准的个人、非企业性单位、不经常发生应税行为的企业、视同小规模纳税人纳税。2、税销售额还原为不含税销售额。3、“视同销售收入”在第1栏申报。4、应纳税额=(第1栏+第4栏)×3%5、应纳税减征额的会计处理。6、稽查补缴的增值税税额是否填报?

增值税申报小规模纳税人申报表一般纳税人申报表课程内容一般纳税人申报表申报纳税前的手续

★一张主表、三张附表主表:《增值税纳税申报表(适用于增值税一般纳税人)》附表:《增值税纳税申报表附列资料(表一)、(表二)》和《固定资产进项税额抵扣情况表》★各表结构和内容主表结构:销售额、税款计算、税款缴纳表一——本期销售情况(发票份数、销售额、销项税额、税率、征收率、免税货物或劳务)表二——本期进项税额明细(抵扣、转出、待抵扣、其他)固定资产进项税额抵扣情况表——专用发票、海关进口缴款书★增值税纳税申报表逻辑关系表申报纳税

申报纳税原则一:申报资料要齐全,主表附表须对应;

原则二:先填附表后主表,先填分项后合计;

原则三:报表计算应正确,表间填写须完整;

原则四:细心录入勿错行,按序填写不遗忘。一般纳税人申报表填制说明

申报纳税编制举例

实务中需关注:1、纳税检查税款的填制。2、“免抵退”相应数据与“免抵退申报表”的联系和差异。3、取得专用发票不抵扣的处理。4、无票收入的处理。5、红字发票的开具或取得。6、专用票和三小票的抵扣规定。7、其他

谢谢!'

您可能关注的文档

- 土地增值税纳税申报表一

- 《城镇土地使用税纳税申报表》填表说明

- 关于《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明的调整事项

- 土地增值税纳税申报表(二)

- 《城镇土地使用税纳税申报表》填表说明:

- 中华人民共和国企业所得税年度纳税申报表(a类,2017年版)02.pdf

- 增值税纳税申报表逻辑关系.pdf

- 企业所得税月(季)度纳税申报表(B类)(表样及填表说明).doc

- 所得税纳税申报表.ppt

- 中华人民共和国 企业所得税月(季)度 预缴纳税申报表 系.ppt

- 城镇土地使用税纳税申报表填表说明:.doc

- 珠海银河税务所新《企业所得税纳税申报表》辅导讲义

- 【下载】企业所得税月季度预缴纳税申报表A类.pdf

- 金融保险营业税纳税申报表.doc

- 地税纳税申报表样板.doc

- 所得税纳税申报表.doc

- 附《金融保险业营业税纳税申报表》及其附表doc-附《金融.doc

- 交通运输业营业税纳税申报表.doc