- 157.50 KB

- 2022-04-29 14:36:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

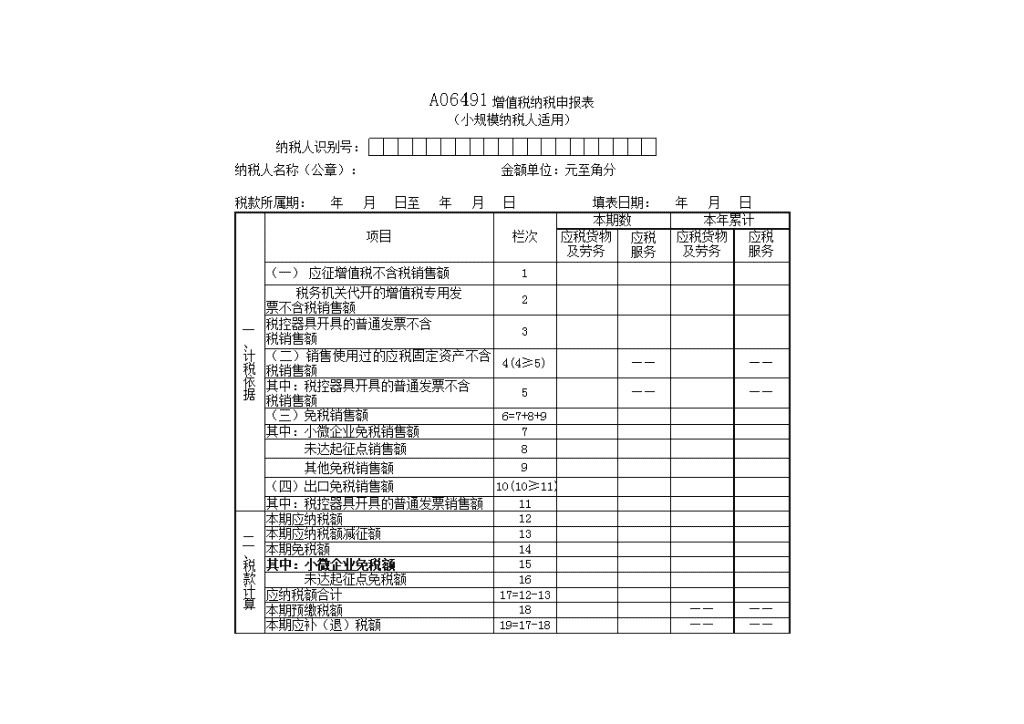

'A06491增值税纳税申报表(小规模纳税人适用)纳税人识别号:纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日期:年月日一、计税依据项目栏次本期数本年累计应税货物及劳务应税服务应税货物及劳务应税服务(一)应征增值税不含税销售额1税务机关代开的增值税专用发票不含税销售额2税控器具开具的普通发票不含税销售额3(二)销售使用过的应税固定资产不含税销售额4(4≥5)————其中:税控器具开具的普通发票不含税销售额5————(三)免税销售额6=7+8+9其中:小微企业免税销售额7未达起征点销售额8其他免税销售额9(四)出口免税销售额10(10≥11)其中:税控器具开具的普通发票销售额11二、税款计算本期应纳税额12本期应纳税额减征额13本期免税额14其中:小微企业免税额15未达起征点免税额16应纳税额合计17=12-13本期预缴税额18————本期应补(退)税额19=17-18————

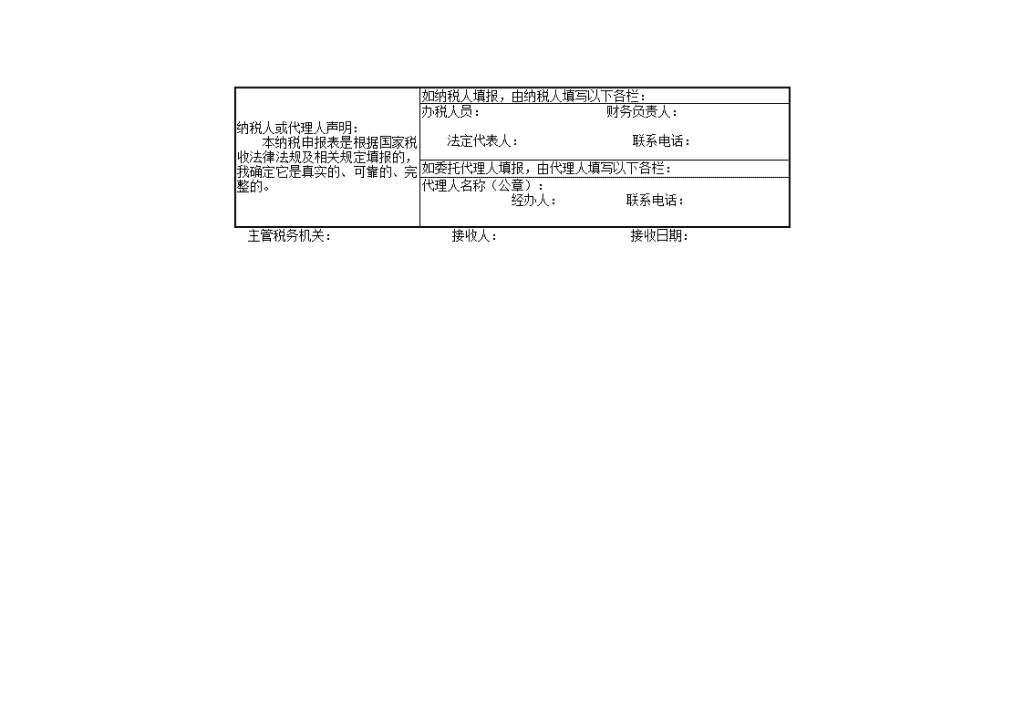

纳税人或代理人声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。如纳税人填报,由纳税人填写以下各栏:办税人员:财务负责人:法定代表人:联系电话:如委托代理人填报,由代理人填写以下各栏:代理人名称(公章):经办人:联系电话:主管税务机关:接收人:接收日期:

《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。(三)“纳税人名称”栏,填写纳税人名称全称。(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。(九)第6栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的发生应税行为的普通发票金额换算的不含税销售额。

(十)第7栏“销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。(十一)第8栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票金额换算的不含税销售额。(十二)第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。应税行为有扣除项目的纳税人,填写扣除之前的销售额。(十三)第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。(十四)第11栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。(十五)第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。(十六)第13栏“出口免税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为的销售额。应税行为有扣除项目的纳税人,填写扣除之前的销售额。(十七)第14栏“税控器具开具的普通发票销售额”:填写税控器具开具的出口免征增值税货物及劳务、出口免征增值税应税行为的普通发票销售额。(十八)第15栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十九)第16栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。当本期减征额小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。(二十)第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算。(二十一)第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算。(二十二)第19栏“未达起征点免税额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的增值税免税额,免税额根据第11栏“未达起征点销售额”和征收率计算。(二十三)第21栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。三、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人名称”栏,填写纳税人名称全称。(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。第6栏“本期扣除额”=第3栏“本期扣除额”。(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”。(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。第8栏“不含税销售额”=第7栏“含税销售额”÷1.03,与《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致。(十一)第9栏“期初余额”:填写适用5%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。(十二)第10栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用5%征收率的应税行为扣除项目金额。(十三)第11栏“本期扣除额”:填写适用5%征收率的应税行为扣除项目本期实际扣除的金额。第11栏“本期扣除额”≤第9栏“期初余额”+第10栏“本期发生额”之和,且第11栏“本期扣除额”≤第13栏“全部含税收入(适用5%征收率)”。(十四)第12栏“期末余额”:填写适用5%征收率的应税行为扣除项目本期期末结存的金额。(十五)第13栏“全部含税收入(适用5%征收率)”:填写纳税人适用5%征收率的应税行为

取得的全部价款和价外费用数额。(十六)第14栏“本期扣除额”:填写本附列资料第11栏“本期扣除额”的数据。第14栏“本期扣除额”=第11栏“本期扣除额”。(十七)第15栏“含税销售额”:填写适用5%征收率的应税行为的含税销售额。第15栏“含税销售额”=第13栏“全部含税收入(适用5%征收率)”-第14栏“本期扣除额”。(十八)第16栏“不含税销售额”:填写适用5%征收率的应税行为的不含税销售额。第16栏“不含税销售额”=第15栏“含税销售额”÷1.05,与《增值税纳税申报表(小规模纳税人适用)》第4栏“应征增值税不含税销售额(5%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致。

A06454增值税纳税申报表(小规模纳税人适用)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分应税行为(3%征收率)扣除额计算期初余额本期发生额本期扣除额期末余额123(3≤1+2之和,且3≤5)4=1+2-3应税行为(3%征收率)计税销售额计算全部含税收入(适用3%征收率)本期扣除额含税销售额不含税销售额56=37=5-68=7÷1.03应税行为(5%征收率)扣除额计算期初余额本期发生额本期扣除额期末余额91011(11≤9+10之和,且11≤13)12=9+10-11

应税行为(5%征收率)计税销售额计算全部含税收入(适用5%征收率)本期扣除额含税销售额不含税销售额1314=1115=13-1416=15÷1.05《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额。(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。(二)“纳税人名称”栏,填写纳税人名称全称。(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。(六)第4栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。(七)第5栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为

取得的全部价款和价外费用数额。(八)第6栏“本期扣除额”:填写本附列资料第3栏“本期扣除额”的数据。第6栏“本期扣除额”=第3栏“本期扣除额”。(九)第7栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。第7栏“含税销售额”=第5栏“全部含税收入(适用3%征收率)”-第6栏“本期扣除额”。(十)第8栏“不含税销售额”:填写适用3%征收率的应税行为的不含税销售额。第8栏“不含税销售额”=第7栏“含税销售额”÷1.03,与《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致。(十一)第9栏“期初余额”:填写适用5%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。(十二)第10栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用5%征收率的应税行为扣除项目金额。(十三)第11栏“本期扣除额”:填写适用5%征收率的应税行为扣除项目本期实际扣除的金额。第11栏“本期扣除额”≤第9栏“期初余额”+第10栏“本期发生额”之和,且第11栏“本期扣除额”≤第13栏“全部含税收入(适用5%征收率)”。(十四)第12栏“期末余额”:填写适用5%征收率的应税行为扣除项目本期期末结存的金额。(十五)第13栏“全部含税收入(适用5%征收率)”:填写纳税人适用5%征收率的应税行为取得的全部价款和价外费用数额。(十六)第14栏“本期扣除额”:填写本附列资料第11栏“本期扣除额”的数据。第14栏“本期扣除额”=第11栏“本期扣除额”。(十七)第15栏“含税销售额”:填写适用5%征收率的应税行为的含税销售额。

第15栏“含税销售额”=第13栏“全部含税收入(适用5%征收率)”-第14栏“本期扣除额”。(十八)第16栏“不含税销售额”:填写适用5%征收率的应税行为的不含税销售额。第16栏“不含税销售额”=第15栏“含税销售额”÷1.05,与《增值税纳税申报表(小规模纳税人适用)》第4栏“应征增值税不含税销售额(5%征收率)”“本期数”“服务、不动产和无形资产”栏数据一致。

A06631增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章): 金额单位:元(列至角分)一、减税项目减税性质代码及名称栏次期初余额本期发生额本期应抵减税额本期实际抵减税额期末余额123=1+24≤35=3-4合计1 ××××减税性质代码及名称2 ××××减税性质代码及名称3 ××××减税性质代码及名称4 5 6 二、免税项目免税性质代码及名称栏次免征增值税项目销售额免税销售额扣除项目本期实际扣除金额扣除后免税销售额免税销售额对应的进项税额免税额123=1-245合计7 出口免税8 ————————××××免税性质代码及名称9 ××××10

免税性质代码及名称××××免税性质代码及名称11 12 13 14 15 增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。(二)“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。(三)“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。1.“减税性质代码及名称”

:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。2.第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。3.第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。4.第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。5.第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。一般纳税人填写时,第1行“合计”本列数=主表第23行“一般项目”列“本月数”。小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。6.第5列“期末余额”:按表中所列公式填写。(四)“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。1.“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。

2.“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。3.第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。一般纳税人填写时,本列“合计”等于主表第8行“一般项目”列“本月数”。小规模纳税人填写时,本列“合计”等于主表第12行“其他免税销售额”“本期数”。4.第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。5.第3列“扣除后免税销售额”:按表中所列公式填写。6.第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写:(1)纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;(2)纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

(3)当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。7.第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。一般纳税人公式:第5列“免税额”≤第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。

服务、不动产和无形资产扣除项目清单纳税人名称(盖章):纳税人识别号:主管税务机关名称:主管税务机关代码:纳税申报日期:年月日税款所属期:年月金额单位:元(列至角分)(共页,第页) 开票方纳税人识别号开票方单位名称凭证种类发票代码发票号码应税行为名称金额1234567 合计—————————— 说明:1.本清单按照纳税人取得合法票据的内容填写,其中:“凭证种类”填写:“发票”“完税凭证”“境外签收单据”“财政票据”“其他”;2.“凭证种类”为“发票”的,必须填写“开票方纳税人识别号”;3.清单“合计”栏数据中的“金额”应与《增值税纳税申报表(小规模纳税人适用)附列资料》第2栏、第10栏“本期发生额”之和一致。

《服务、不动产和无形资产扣除项目清单》填写说明纳税人销售服务、不动产和无形资产,在确定服务、不动产和无形资产销售额时,按照有关规定从取得的全部价款和价外费用中扣除价款的,申报时应报送《服务、不动产和无形资产扣除项目清单》。未发生上述业务的纳税人不填写本表。(一)第1列“开票方纳税人识别号”,当第3列“凭证种类”为“发票”的,该列必须填写开票方纳税人识别号。(二)第2列“开票方单位名称”填写开票方单位名称,如无可不填写。(三)第3列“凭证种类”填写“发票”“完税凭证”“境外签收单据”“财政票据”或“其他”。(四)第4、5列:当第3列“凭证种类”为“发票”的,该列必须填写对应的发票代码、号码。当第3列“凭证种类”为“完税凭证”“境外签收单据”“财政票据”或“其他”时,可填写对应的号码,如无对应号码可不填写。

(五)第6列“应税行为名称”根据实际情况填写对应的应税行为名称。当应税行为名称为“金融商品转让”时,第1-5列不需填写。(六)第7列“金额”,填写应税行为涉及的扣除金额。(七)清单“合计”栏数据中的“金额”应与《增值税纳税申报表(小规模纳税人适用)附列资料》第2栏、第10栏“本期发生额”之和一致。'

您可能关注的文档

- 企业所得税纳税申报表英译模板

- 企业所得税所度纳税申报表填报说明(doc51)

- 城镇土地使用税、房产税、契税、土地增值税纳税申报表修订版

- 生产、经营所得个人所得税纳税申报表B表2页

- 增值税纳税申报表小规模纳税人适用及其附列资料填写说明

- 新增值税纳税申报表(适用小规模纳税人)及附表填表说明

- 增值税纳税申报表附列资料一本期销售情况明细

- 增值税纳税申报表(适用于一般纳税人)和其附表填表说明

- 生产、经营所得个人所得税纳税申报表A表

- 营改增会计处理与增值税纳税申报表填报解析(I)

- 企业所得税年度纳税申报表填列方法视频

- 增值税纳税申报表小规模纳税人适用

- 建筑业营业税纳税申报表

- 2019年个人所得税生产经营所得纳税申报表(B表)

- 企业所得税年度纳税申报表(A类,2014年版)蔡桂如

- 《增值税纳税申报表》PPT课件

- 个人所得税纳税申报表(中英文对照)word模板

- 企业所得税纳税调整与年度纳税申报表的编制-王瑶