- 67.68 KB

- 2022-04-29 14:47:52 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

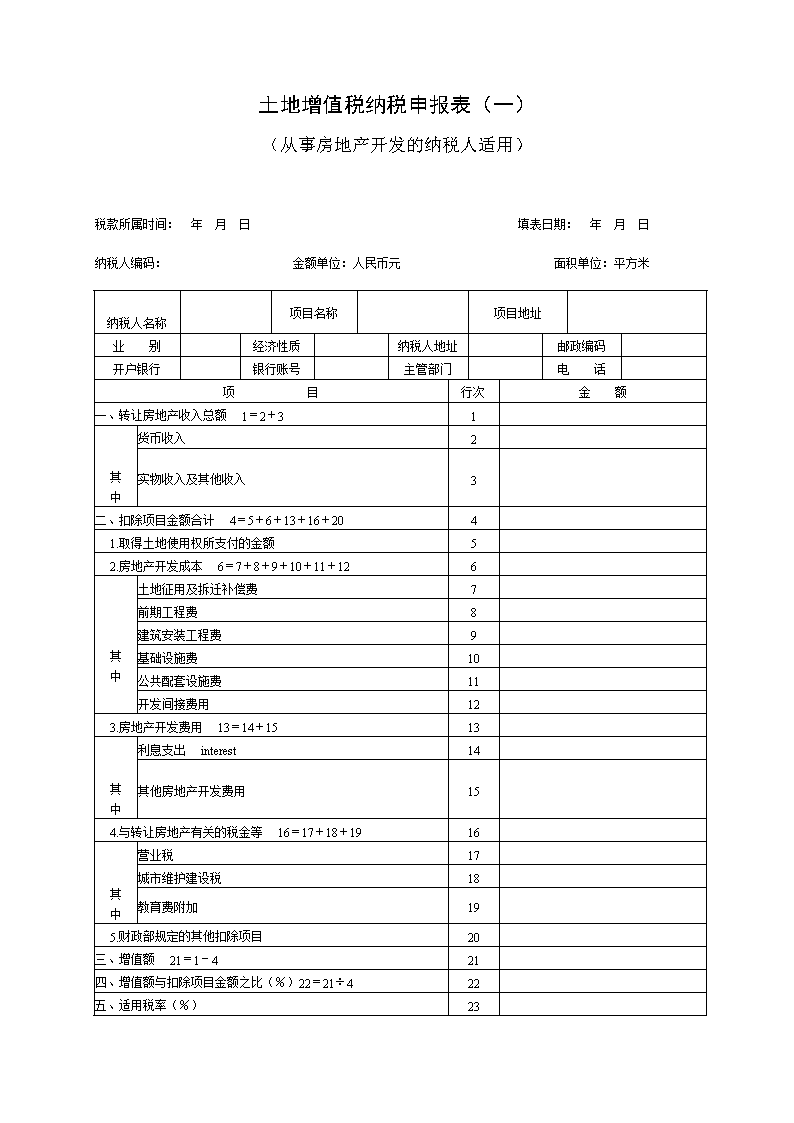

'土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间: 年 月 日 填表日期: 年 月 日纳税人编码: 金额单位:人民币元 面积单位:平方米纳税人名称 项目名称 项目地址 业 别 经济性质 纳税人地址 邮政编码 开户银行 银行账号 主管部门 电 话 项 目行次金 额一、转让房地产收入总额 1=2+31 其中货币收入2 实物收入及其他收入3 二、扣除项目金额合计 4=5+6+13+16+204 1.取得土地使用权所支付的金额5 2.房地产开发成本 6=7+8+9+10+11+126 其中土地征用及拆迁补偿费7 前期工程费8 建筑安装工程费9 基础设施费10 公共配套设施费11 开发间接费用12 3.房地产开发费用 13=14+1513 其中利息支出 interest14 其他房地产开发费用15 4.与转让房地产有关的税金等 16=17+18+1916 其中营业税17 城市维护建设税18 教育费附加19 5.财政部规定的其他扣除项目20 三、增值额 21=1-421 四、增值额与扣除项目金额之比(%)22=21÷422 五、适用税率(%)23

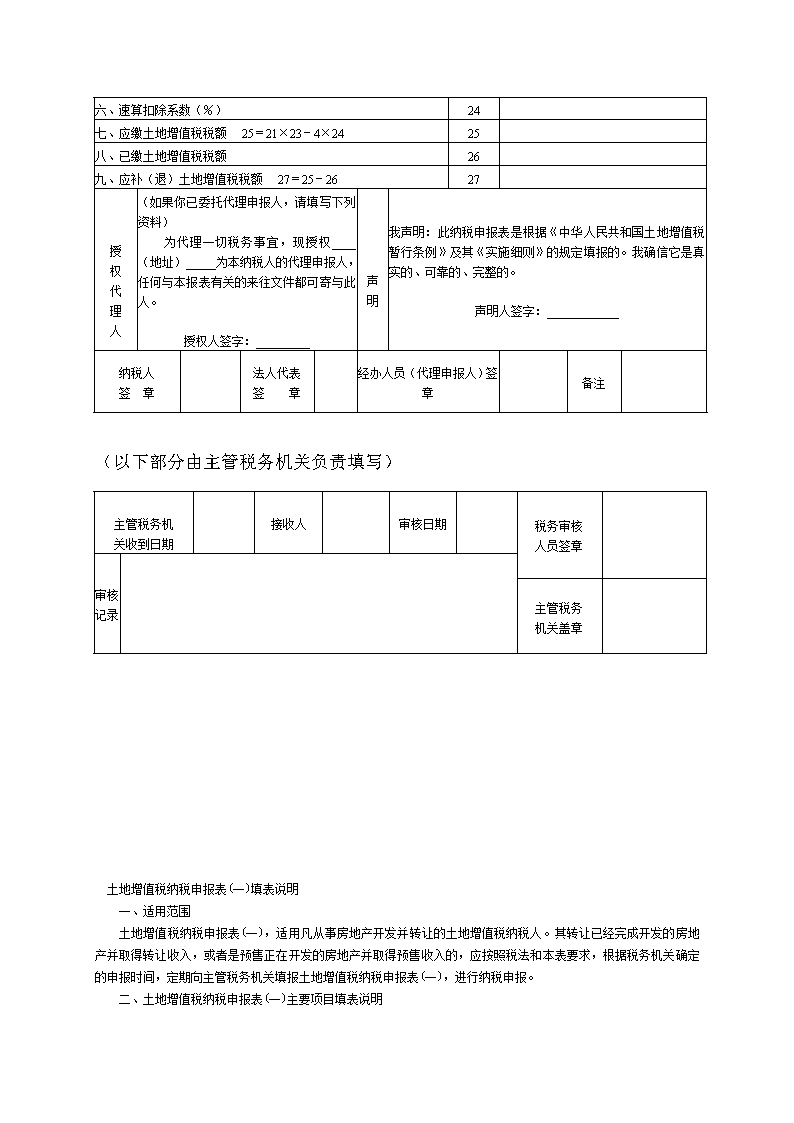

六、速算扣除系数(%)24 七、应缴土地增值税税额 25=21×23-4×2425 八、已缴土地增值税税额26 九、应补(退)土地增值税税额 27=25-2627 授权代理人(如果你已委托代理申报人,请填写下列资料) 为代理一切税务事宜,现授权____(地址)_____为本纳税人的代理申报人,任何与本报表有关的来往文件都可寄与此人。授权人签字:_________声明我声明:此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其《实施细则》的规定填报的。我确信它是真实的、可靠的、完整的。声明人签字:____________纳税人签 章 法人代表签 章 经办人员(代理申报人)签章 备注 (以下部分由主管税务机关负责填写)主管税务机关收到日期 接收人 审核日期 税务审核人员签章 审核记录 主管税务机关盖章

土地增值税纳税申报表(一)填表说明 一、适用范围 土地增值税纳税申报表(一),适用凡从事房地产开发并转让的土地增值税纳税人。其转让已经完成开发的房地产并取得转让收入,或者是预售正在开发的房地产并取得预售收入的,应按照税法和本表要求,根据税务机关确定的申报时间,定期向主管税务机关填报土地增值税纳税申报表(一),进行纳税申报。 二、土地增值税纳税申报表(一)主要项目填表说明 (一)表头项目 1.纳税人编码:按税务机关编排的代码填写。 2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。 3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资和外国企业等类型填写。 4.业别:填写纳税人办理工商登记时所确定的主营行业类别。 5.主管部门:按纳税人隶属的管理部门或总机构填写。外商投资企业不填。 6.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。 7.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。 (二)表中项目 土地增值税纳税申报表(一)中各主要项目内容,应根据土地增值税的基本计税单位作为填报对象。纳税人如果在规定的申报期内转让二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份申报表。 纳税人如果既从事普通标准住宅开发,又进行其他房地产开发的,应分别填写纳税申报表(一)。 1.表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。 2.表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写。 3.表第3栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。 4.表第5栏“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。 5.表第7栏至表第12栏,应根据《细则》规定的从事房地产开发所实际发生的各项开发成本的具体数额填写。要注意,如果有些房地产开发成本是属于整个房地产项目的,而该项目同时包含了二个或二个以上的计税单位的,要对该成本在各计税项目之间按一定比例进行分摊。 6.表第14栏“利息支出”,按纳税人进行房地产开发实际发生的利息支出中符合《细则》第七条(三)规定的数额填写。如果不单独计算利息支出的,则本栏数额填写为“0”。 7.表第15栏“其他房地产开发费用”,应根据《细则》第七条(三)的规定填写。 8.表第17栏至表第19栏,按纳税人转让房地产时所实际缴纳的税金数额填写。 9.表第20栏“财政部规定的其他扣除项目”,是指根据《条例》和《细则》等有关规定所确定的财政部规定的扣除项目的合计数。 10.表第25栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写;如果纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,本栏填写“0”。 11.表第26栏“速算扣除系数”,应根据《细则》第十条的规定找出相关速算扣除系数来填写。 12.表第28栏“已缴土地增值税税额”,按纳税人已经缴纳的土地增值税的数额填写。'