- 101.00 KB

- 2022-04-29 14:19:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

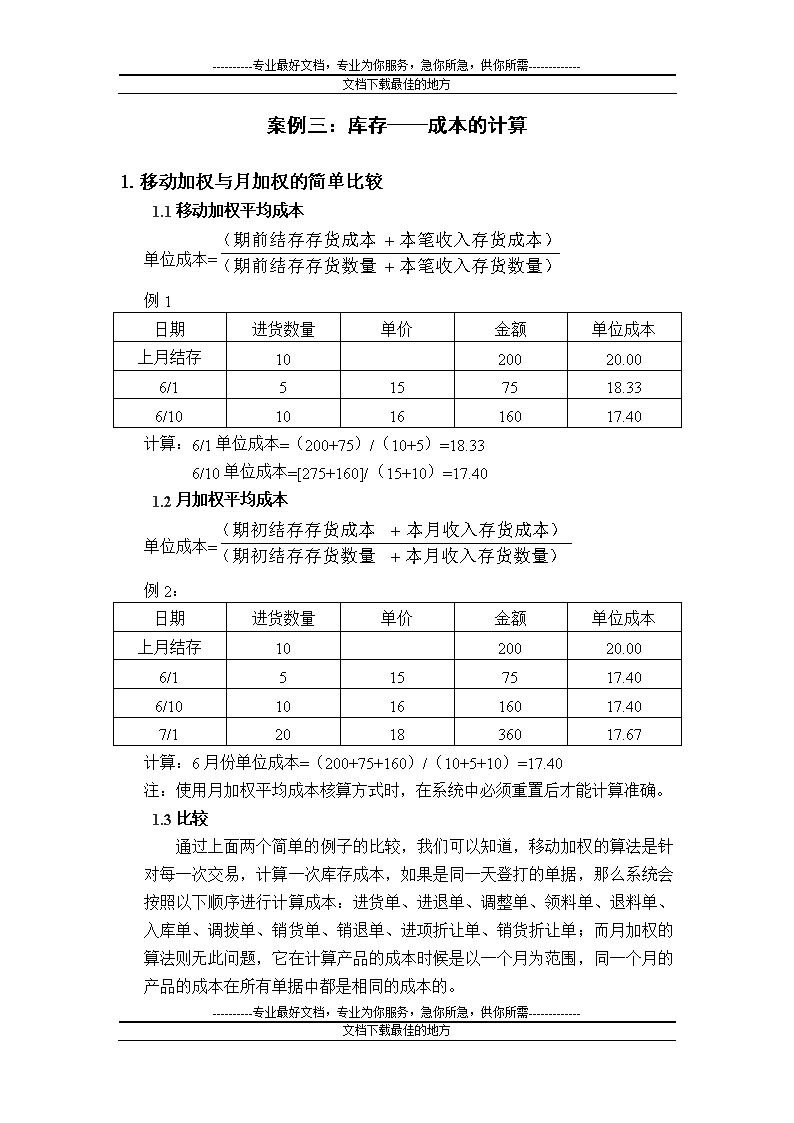

'----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方案例三:库存——成本的计算1.移动加权与月加权的简单比较1.1移动加权平均成本单位成本=例1日期进货数量单价金额单位成本上月结存1020020.006/15157518.336/10101616017.40计算:6/1单位成本=(200+75)/(10+5)=18.336/10单位成本=[275+160]/(15+10)=17.401.2月加权平均成本单位成本=例2:日期进货数量单价金额单位成本上月结存1020020.006/15157517.406/10101616017.407/1201836017.67计算:6月份单位成本=(200+75+160)/(10+5+10)=17.40注:使用月加权平均成本核算方式时,在系统中必须重置后才能计算准确。1.3比较通过上面两个简单的例子的比较,我们可以知道,移动加权的算法是针对每一次交易,计算一次库存成本,如果是同一天登打的单据,那么系统会按照以下顺序进行计算成本:进货单、进退单、调整单、领料单、退料单、入库单、调拨单、销货单、销退单、进项折让单、销货折让单;而月加权的算法则无此问题,它在计算产品的成本时候是以一个月为范围,同一个月的产品的成本在所有单据中都是相同的成本的。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

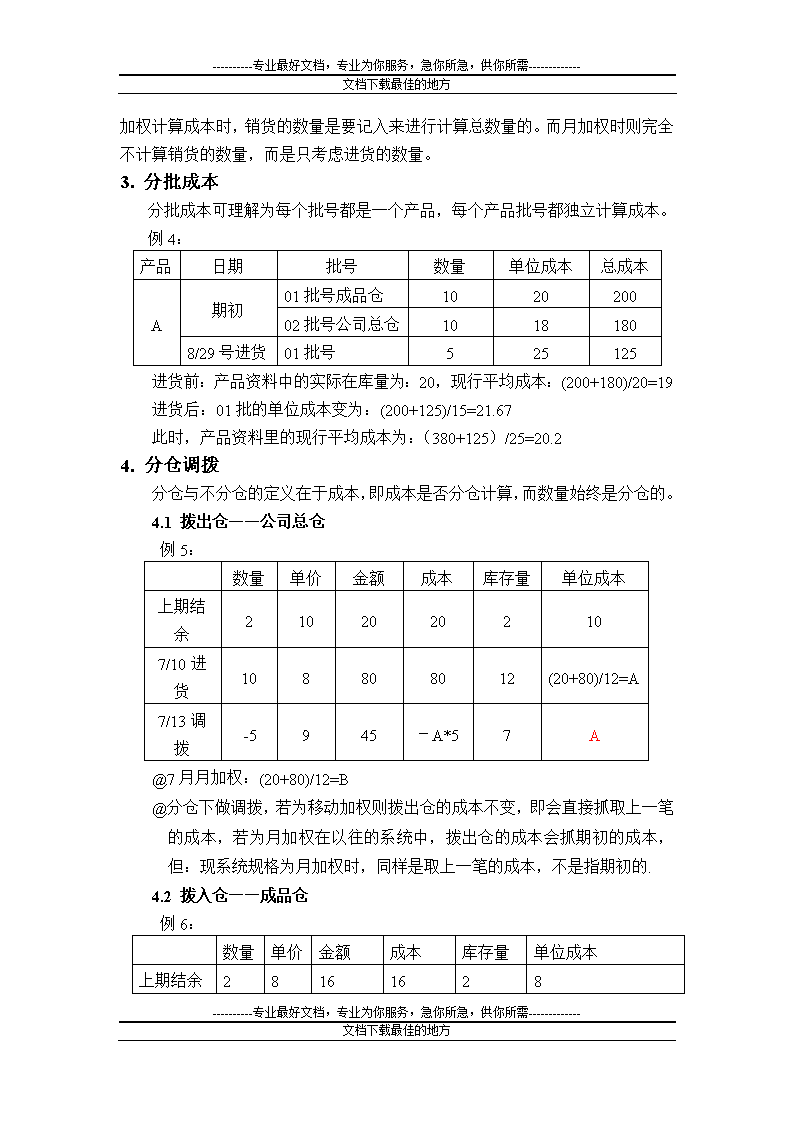

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方2.哪些情况会影响成本(对移动加权和月加权情况相同)2.1影响成本的单据1)进货、进货退回、进货折让(即进项系列的单据)和简易生管的入库单都会影响产品的成本。销货、销货退回、销货折让(即销项系列的单据)和不分仓情况下的调拨都不会影响产品的成本。2)在分仓情况下做调拨时,拨出仓库的平均成本不会改变,拨入仓库的平均成本会按照进货的方式来进行加权平均。3)只调成本或两者皆调的调整单,也会影响产品的成本。例3:数量单价金额成本单位成本上期结余1020200200206/5进货815120120(200+120)/(10+8)=17.786/7进货退回2183636(200+120-36)/(18-2)=17.756/8进货折让折让金额:20(200+120-36-20)/16=16.56/10销货1030300-16516.5(直接抓上一笔的)6/12销货退回225503316.57/1进货1015150150(200+120-36-20-165+33+150)/(8+10)=15.677/3只调成本20207/5两者皆调2183636(20*18+2*18)/20=19.8计算:1)移动加权各笔单据成本的计算如上表的计算2)月加权的计算:6月份单位成本:(200+120-36-20)/(10+8-2)=16.57月份单位成本:20(为当月只调成本单上的成本)3)七月份若无7/3日的一笔调整单,那么月加权下七月份的单位成本又为多少?期前结存:数量:8单位成本:16。5总成本:16。5*8=A则七月的单位成本:(a+150+36)/(8+10+2)=B2.2此案例总结----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方无论移动加权还是月加权,销项系列的单据都不会影响成本,但是在用移动加权计算成本时,销货的数量是要记入来进行计算总数量的。而月加权时则完全不计算销货的数量,而是只考虑进货的数量。3.分批成本分批成本可理解为每个批号都是一个产品,每个产品批号都独立计算成本。例4:产品日期批号数量单位成本总成本A期初01批号成品仓102020002批号公司总仓10181808/29号进货01批号525125进货前:产品资料中的实际在库量为:20,现行平均成本:(200+180)/20=19进货后:01批的单位成本变为:(200+125)/15=21.67此时,产品资料里的现行平均成本为:(380+125)/25=20.24.分仓调拨分仓与不分仓的定义在于成本,即成本是否分仓计算,而数量始终是分仓的。4.1拨出仓——公司总仓例5:数量单价金额成本库存量单位成本上期结余21020202107/10进货108808012(20+80)/12=A7/13调拨-5945-A*57A@7月月加权:(20+80)/12=B@分仓下做调拨,若为移动加权则拨出仓的成本不变,即会直接抓取上一笔的成本,若为月加权在以往的系统中,拨出仓的成本会抓期初的成本,但:现系统规格为月加权时,同样是取上一笔的成本,不是指期初的.4.2拨入仓——成品仓例6:数量单价金额成本库存量单位成本上期结余28161628----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方7/10进货51050507(16+50)/7=C7/13调拨594545(进)12(16+50+45)/12=D@拨入仓的成本计算相当于两者皆调的调整单的成本计算。5.简易生管入库单上的成本计算(一定为月加权)5.1材料成本材料成本=产线上各期领出材料进行加权平均成本*(耗用数量+耗损数量)材料成本是由每笔入库单上材料的成本汇总而成,要注意的是材料成本不仅仅是产品仓库的成本,还要考虑产线上的成本,它们会进行加权平均。5.1.1产线上无任何期初数量,也无任何上月余料例7:原料A,期初库存20,期初平均成本10,期初总成本:200B产品由A生产而成:1:1日期数量单价月加权平均成本7/10进货A原料1012(200+120+225)/45=a7/15进货原料1515a7/13领料A原料10a生产B10个,领料的A10个全部耗用,生产的B全部入库;原料A7月份的单位成本=(200+120+225)/45=a此时,7/13入库单上的材料成本==领料单的成本=a*105.1.2产线上有上月余料例8:原料A,上月领用了10个,入库耗用了8个,则产线上还有2个余料,单位成本为30;B产品由A生产而成:1:1以下表格指A料件的情况数量单位成本总成本上月结存0300本月进货1025250本月领料10(全部入库)25250----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方生产B10个,领料的A10个全部耗用,生产的B全部入库;则入库单上的材料成本=(上月余料成本+本月领料成本)/(上月余料数量+本月领料数量)*入库耗用数量=(60+250)/12*10=258.33而领料单上的成本=25*10=2505.1.3产线上有期初数量(直接在产品产线期初设定中登打)例9:原料A产线期初10个,单位成本25原有库存20个,单位成本30,数量单位成本总成本月加权平均成本原有库存203060030进货1020200(600+200)/30=26.67领料A(为了生产B);10(全部入库)26.67-266.6726.67此时,领料单上的成本=10*(600+200)/30=266.667(本次领用成本)入库单上的材料成本=(产线期初原料总成本+本月领料总成本)/(产线期初数量+本月领料数量)*入库耗用数量=(250+266.667)/(10+10)*10=258.3346.1入库成本入库成本=材料成本+制造成本+人工成本+委外加工成本(若有委外时)7.特殊情况的计算7.1库存量为0时例10:产品A数量单价金额成本库存量单位成本期初结余103030030010307/10销货550250减1505307/11销货退回14545加306307/13销货850400减240-2307/15进货2357070030成本总计10(不为0)7/16进货2306060235(10+60/2=35)月加权(300+70+60)/(10+2+2)=C----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方@移动加权下当库存量为0时,直接抓上一笔的单位成本@月加权下当当月所有进货系列的数量为0时,平均成本直接取上一月的成本@先销后进会造成成本变得很大6.2查看报表时,销货成本会变(移动加权)理论上,用了数量金额法(即移动加权)销货是不会影响成本的,但有时在查看报表时销货成本会边,是因为单位成本与成本金额的小数位数不一样,存在四舍五入的问题而引起的,因此,销货时成本有可能会变。例11:单价位数为小数三位,而金额位数为整数位时,系统报表中销货的单位成本是由每笔销货的总成本反算回来的,如下:数量金额成本单位成本期初2010000500.0004/10进货844004400(10000+4400)/28=514.2864/12销货10514.286*10=5142.86≈5143(系统先根据上一笔单据的单位成本算出此时的销货成本,再反算此笔销货的成本)理论上应为514.286,实际上为(10000+4400-5143)/18=514.2784/18销货5514.278*5=2571.390≈2571(10000+4400-5143-2571)/13=514.308@从上表中可以看出,由于小数位数的不同引起了成本的不同,如果将金额与单价的取相同的小数位数的话就不会出现此误差。6.3月加权时,系统如何反算销货成本例12:产品A,使用月加权,且不分仓,单价金额小数位数为三位日期数量金额成本7/11进货(库存)101001007/11销货(库存)1476.200-24.6167/11销货(库存)1476.190-24.6157/12进货(库存)120.00020.0007/13进货(库存)2200.000200.000此处,两者的销货成本为何不同?----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方

----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方计算如下:A产品七月份的月加权平均成本为:(100+20+200)/(10+1+2)=24.615七月底的总成本:320/13*(10-1-1+1+2)=270.769七月的销货总成本=进项金额-总成本=320-270.769=49.231七月份销货数量为2个,单位销货成本=49.231/2=24.6155,因为金额保留三位,所以销货成本会进行分摊,此时,一笔为:24.616,另一笔为:24.615(24.616+24.615=49.231)。----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方'

您可能关注的文档

- 连云港口岸海关出口监管货物入库单管理信息系统

- 有关霍邱县建设工程招标代理机构诚信库入库单位公示

- 如何利用收料单,入库单,领料单,出库单做账

- 药品入库单编辑

- 目_功能设计_实现生产发料单和入库单2.0.doc

- 入库单样本.doc

- 材料收、领料单及设备出、入库单(格式)(3页)

- 仓库单据模板:入库单、出库单、盘点单、移库单

- 出入库单流程用友u8、t6审批范例

- 固定资产入库单(最佳模板-两联)

- 固定资产入库单(最佳模板-两联)

- 固定资产入库单(最佳模板-两联)

- 成品入库单

- 固定资产入库单(最佳模板-两联)

- 大话erp之生产入库单 erp的背后功臣

- 大话erp之生产入库单 erp的背后功臣

- 柔性生产系统——提升与入库单元的设计

- 柔性生产系统——提升与入库单元的设计