- 75.18 KB

- 2022-04-29 14:35:43 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

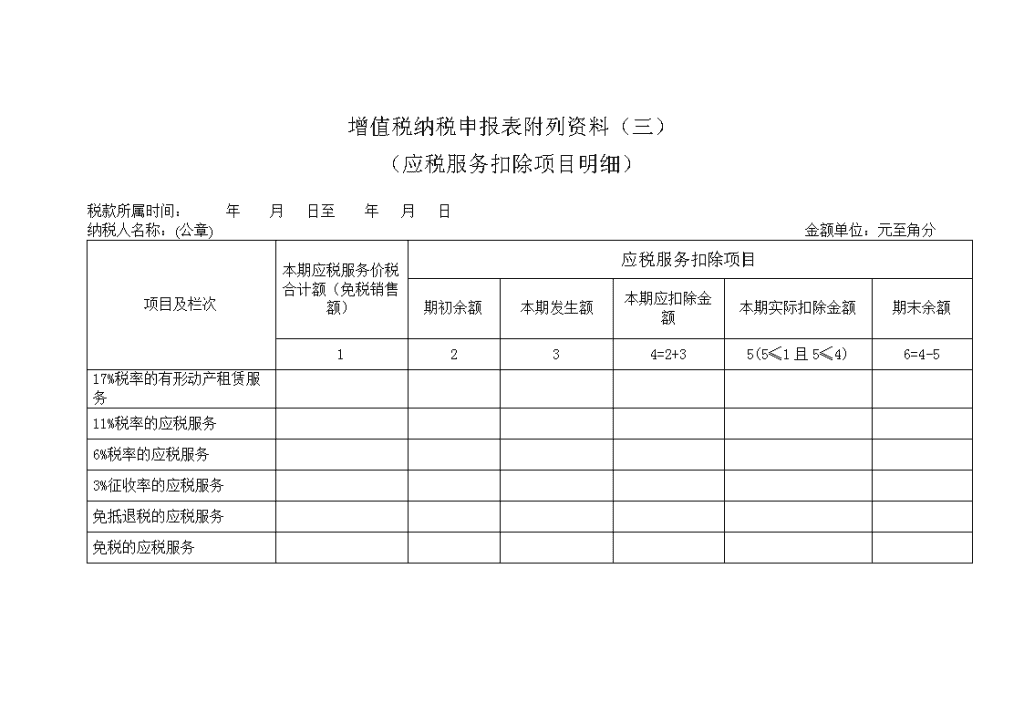

'增值税纳税申报表附列资料(三)(应税服务扣除项目明细)税款所属时间: 年 月日至 年月日 纳税人名称:(公章)金额单位:元至角分项目及栏次本期应税服务价税合计额(免税销售额)应税服务扣除项目期初余额本期发生额本期应扣除金额本期实际扣除金额期末余额1234=2+35(5≤1且5≤4)6=4-517%税率的有形动产租赁服务 11%税率的应税服务 6%税率的应税服务 3%征收率的应税服务 免抵退税的应税服务 免税的应税服务

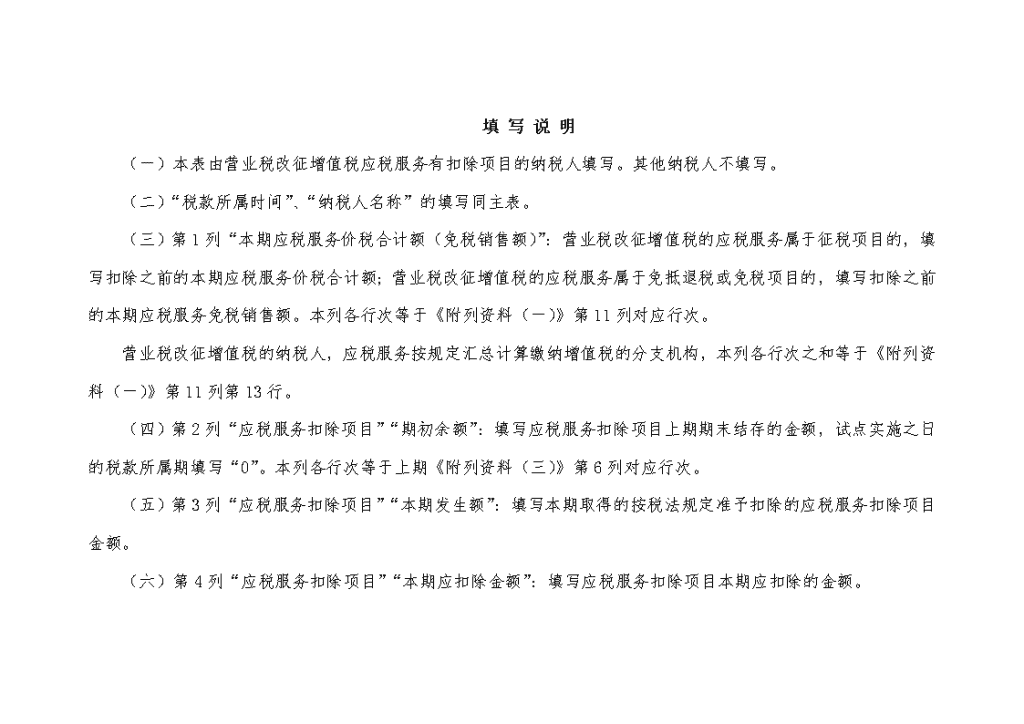

填写说明(一)本表由营业税改征增值税应税服务有扣除项目的纳税人填写。其他纳税人不填写。(二)“税款所属时间”、“纳税人名称”的填写同主表。(三)第1列“本期应税服务价税合计额(免税销售额)”:营业税改征增值税的应税服务属于征税项目的,填写扣除之前的本期应税服务价税合计额;营业税改征增值税的应税服务属于免抵退税或免税项目的,填写扣除之前的本期应税服务免税销售额。本列各行次等于《附列资料(一)》第11列对应行次。营业税改征增值税的纳税人,应税服务按规定汇总计算缴纳增值税的分支机构,本列各行次之和等于《附列资料(一)》第11列第13行。(四)第2列“应税服务扣除项目”“期初余额”:填写应税服务扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。本列各行次等于上期《附列资料(三)》第6列对应行次。(五)第3列“应税服务扣除项目”“本期发生额”:填写本期取得的按税法规定准予扣除的应税服务扣除项目金额。(六)第4列“应税服务扣除项目”“本期应扣除金额”:填写应税服务扣除项目本期应扣除的金额。

本列各行次=第2列对应各行次+第3列对应各行次(七)第5列“应税服务扣除项目”“本期实际扣除金额”:填写应税服务扣除项目本期实际扣除的金额。本列各行次≤第4列对应各行次且本列各行次≤第1列对应各行次。(八)第6列“应税服务扣除项目”“期末余额”:填写应税服务扣除项目本期期末结存的金额。本列各行次=第4列对应各行次-第5列对应各行次'

您可能关注的文档

- 2014-2015企业所得税纳税申报表变化及应对策略

- a06454《增值税纳税申报表(小规模纳税人适用)附列资料》

- 增值税纳税申报表(主表、附表一、附表二)

- 《增值税纳税申报表》填表说明

- 《增值税纳税申报表附列资料(表一)》填表详细说明

- 《增值税纳税申报表附列资料二(本期进项税额明细)》

- 个人所得税纳税申报表填写示

- 关于最新《增值税纳税申报表》(一般纳税人)填写说明的解读

- 增值税纳税申报表二填报说明

- 《中华人民共和国企业所得税度纳税申报表(A类,2017

- 新所得税法资料-中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)(5页)

- 新所得税法资料-中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)(doc 5页)

- 新所得税法资料-中华人民共和国企业所得税月(季)度预缴纳税申报表(b类)()

- 土地增值税项目登记表和纳税申报表

- 操作手册7-2011年度企业所得税年度纳税申报表(a类)

- 会计继续教育企业所得税年度纳税申报表考试题库全

- 企业所得税年度纳税申报表(A类-2014年版)培训

- 房地产企业完工年度所得税纳税申报表的填报及解读讲义(第二版)