- 71.50 KB

- 2022-04-29 14:31:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

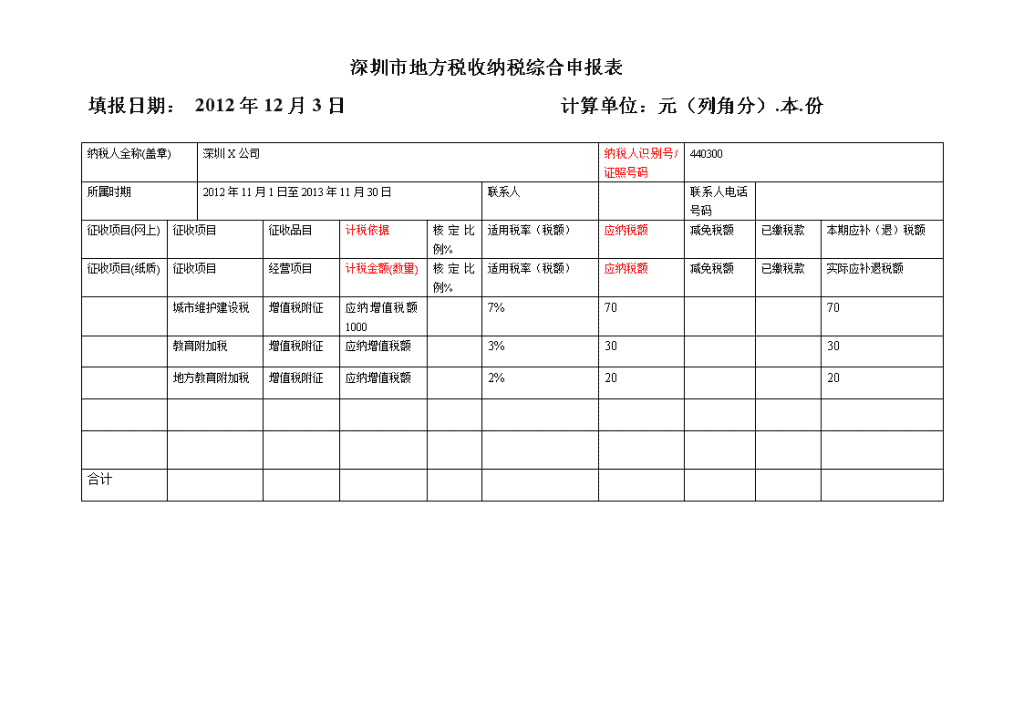

'深圳市地方税收纳税综合申报表填报日期:2012年12月3日计算单位:元(列角分).本.份纳税人全称(盖章)深圳X公司纳税人识别号/证照号码440300所属时期2012年11月1日至2013年11月30日联系人联系人电话号码征收项目(网上)征收项目征收品目计税依据核定比例%适用税率(税额)应纳税额减免税额已缴税款本期应补(退)税额征收项目(纸质)征收项目经营项目计税金额(数量)核定比例%适用税率(税额)应纳税额减免税额已缴税款实际应补退税额城市维护建设税增值税附征应纳增值税额10007%7070教育附加税增值税附征应纳增值税额3%3030地方教育附加税增值税附征应纳增值税额2%2020合计

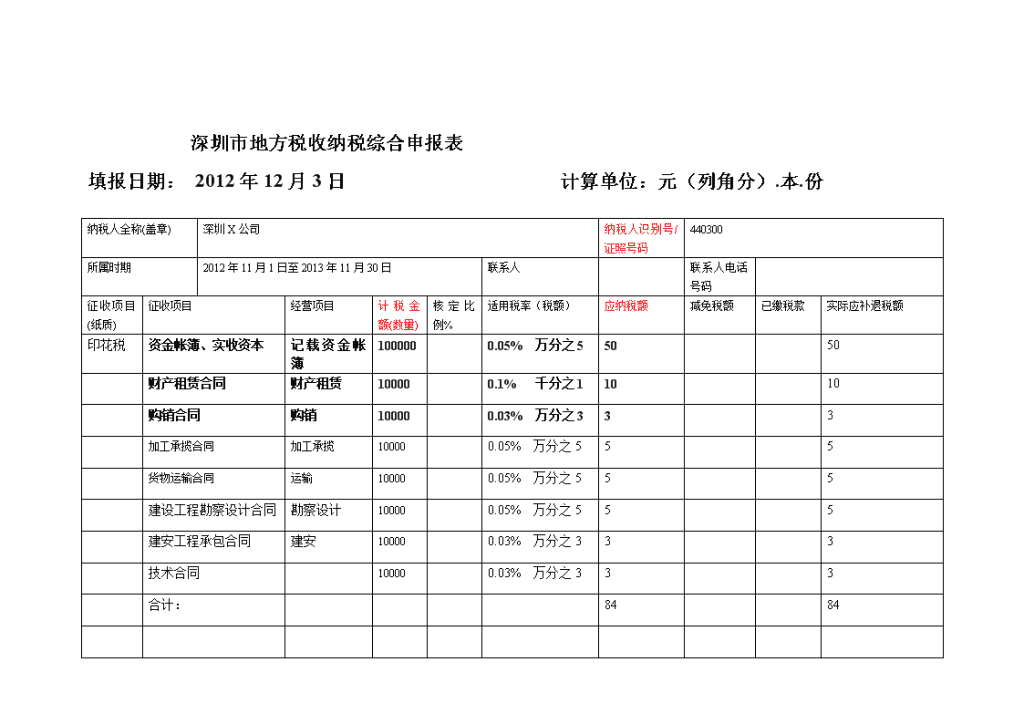

深圳市地方税收纳税综合申报表填报日期:2012年12月3日计算单位:元(列角分).本.份纳税人全称(盖章)深圳X公司纳税人识别号/证照号码440300所属时期2012年11月1日至2013年11月30日联系人联系人电话号码征收项目(纸质)征收项目经营项目计税金额(数量)核定比例%适用税率(税额)应纳税额减免税额已缴税款实际应补退税额印花税资金帐簿、实收资本记载资金帐簿1000000.05%万分之55050财产租赁合同财产租赁100000.1%千分之11010购销合同购销100000.03%万分之333加工承揽合同加工承揽100000.05%万分之555货物运输合同运输100000.05%万分之555建设工程勘察设计合同勘察设计100000.05%万分之555建安工程承包合同建安100000.03%万分之333技术合同100000.03%万分之333合计:8484

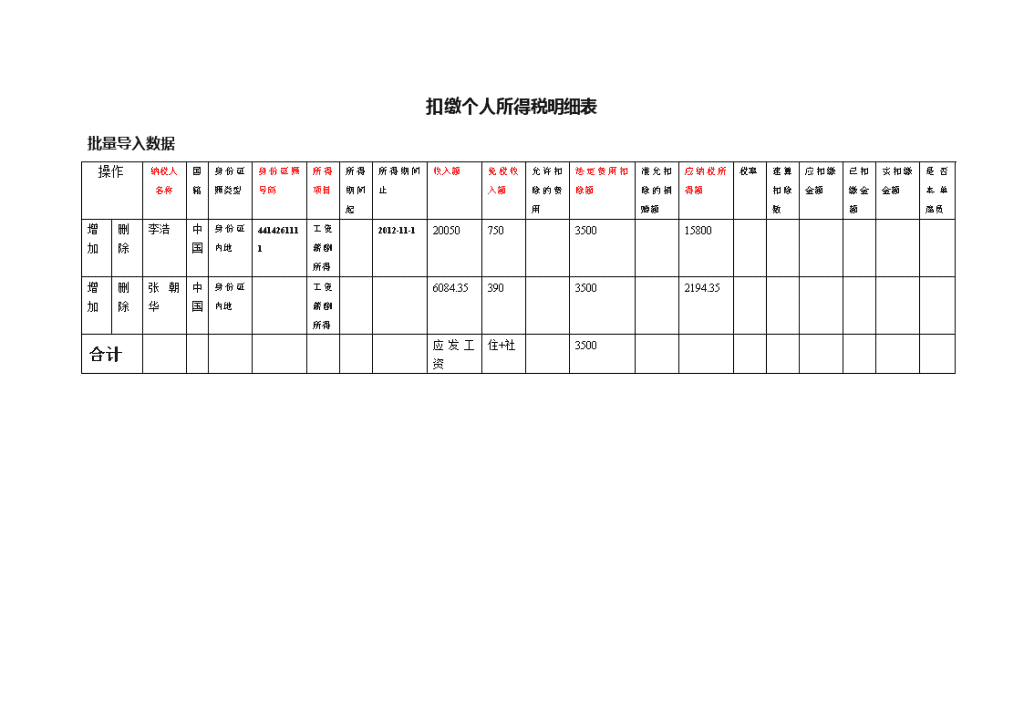

扣缴个人所得税明细表批量导入数据操作纳税人名称国籍身份证照类型身份证照号码所得项目所得期间起所得期间止收入额免税收入额允许扣除的费用法定费用扣除额准允扣除的捐赠额应纳税所得额税率速算扣除数应扣缴金额已扣缴金额实扣缴金额是否本单雇员增加删除李浩中国身份证内地4414261111工资薪酬所得2012-11-120050750350015800增加删除张朝华中国身份证内地工资薪酬所得6084.3539035002194.35合计应发工资住+社3500

进销存所涉及的业务类型及分录内帐外帐采购收料:借:原材料支付货款借:应付账款采购收料:借:原材料支付货款借:应付账款贷:应付账款贷:银行存款应交税金—应交增值税—进项税贷:银行存款生产领料:借:生产成本—直接材料贷:应付账款贷:原材料生产领料:借:生产成本—直接材料生产入库:借:库存商品贷:原材料在产品生产入库:借:库存商品贷:生产成本—直接材料在产品—直接人工贷:生产成本—直接材料—制造费用—直接人工销售出库:借:应收账款收回货款借:银行存款—制造费用贷:主营业务收入贷:应收账款销售出库:借:应收账款收回货款借:银行存款借:主营业务成本贷:主营业务成本贷:应收账款贷:库存商品应交税金—应交增值税—销项税借:主营业务成本贷:库存商品结转未交增值税:借:应交税金—应交增值税—转出未交增值税贷:应交税金—未交增值税计提、借:主营业务税金及附加贷:应交税金—应交城市维护建设税—应交教育附加税—应交地方教育附加税借:管理费用—堤围费贷:其他应交款—应交堤围费

计提工资的两种方法方法一、借:管理费用—工资方法二、借:管理费用—工资营业费用—工资营业费用—工资制造费用—工资制造费用—工资生产成本—直接人工生产成本—直接人工贷:应付工资贷:应付工资借:应付工资借:应付工资贷:应交税金—应交个人所得税贷:应交税金—应交个人所得税其他应付款—代扣社保管理费用—社保—代扣住房公积金—住房公积金—代扣水电费—水电其他应收款—****其他应收款—****收到社保条、收到社保条、借:其他应付款—扣社保借:管理费用—社保管理费用—社保贷:银行存款贷:银行存款收到住房公积金、收到住房公积金、借:其他应付款—扣住房公积金借:管理费用—住房公积金管理费用—住房公积金贷:银行存款贷:银行存款

损益类科目一、收入类结转损益本年利润收入类主营业务收入借:主营业务收入其他业务收入其他业务收入营业外收入营业外收入补贴收入(政府补贴收入)补贴收入投资收入投资收入二、成本费用类贷:本年利润主营业务成本费用类借:本年利润其他业务支出贷:主营业务成本营业外支出其他业务支出管理费用(期间费用)营业外支出营业费用(期间费用)管理费用财务费用(期间费用)营业费用所得税财务费用所得税

应纳各种税国税:增值税地税:城市维护建设税企业所得税教育附加税地方教育附加税外帐个人所得税借:应交税金—未交增值税堤围费—应交企业所得税—应交城市维护建设税内帐—应交教育附加税借:应交税金—个人所得税—应交地方教育附加税管理费用—税费—应交个人所得税贷:银行存款其他应交款—应交堤围费贷:银行存款月末所有科目都要结转为“0”借:生产成本—制造费用结转计提折旧贷:制造费用—工资/折旧/差旅费借:管理费用—折旧借:库存商品/在成品结转营业费用—折旧贷:生产成本—制造费用制造费用—折旧借:主营业务成本结转贷:累计折旧贷:库存商品/在成品借:本年利润结转贷:主营业务成本

计提企业所得税借:所得税结转借:本年利润贷:应交税金—应交企业所得税贷:所得税结转“本年利润”到“利润分配”例:如果本年利润贷方,大于利润分配借方,差额计提10%结转未分配利润借:本年利润贷:利润分配—未分配利润计提10%的盈余公积、借:利润分配—提取法定盈余公积贷:盈余公积结转盈余公积借:利润分配—未分配利润贷:利润分配—提取法定盈余公积A、本年利润借方,不用计提。借:利润分配—未分配利润贷:本年利润B、1、本年利润贷方,且利润分配贷方,全额计提10%(“全额”只是本年利润的全额,“利润分配”已经计提不需再计提)例:本年利润贷方余额20000,利润分配贷方余额80000结转盈余公积借:利润分配—未分配利润3000结转未分配利润、借:本年利润20000贷:利润分配—提取法定盈余公积贷:利润分配—未分配利润200003、本年利润贷方、<利润分配借方,不用计提计提10%的盈余公积、借:利润分配—提取法定盈余公积20000*10%借:本年利润贷:盈余公积2000贷:利润分配—未分配利润结转盈余公积借:利润分配—未分配利润2000贷:利润分配—提取法定盈余公积20002、本年利润贷方,>未分配利润借方,差额计提10%例:本年利润贷方余额60000、利润分配借方余额30000结转未分配利润、借:本年利润60000贷:利润分配—未分配利润60000计提10%的盈余公积、借:利润分配—提取法定盈余公积(60000-30000)*10%贷:盈余公积3000

书是我们时代的生命——别林斯基 书籍是巨大的力量——列宁 书是人类进步的阶梯———高尔基 书籍是人类知识的总统——莎士比亚 书籍是人类思想的宝库——乌申斯基 书籍——举世之宝——梭罗 好的书籍是最贵重的珍宝——别林斯基 书是唯一不死的东西——丘特 书籍使人们成为宇宙的主人——巴甫连柯 书中横卧着整个过去的灵魂——卡莱尔

人的影响短暂而微弱,书的影响则广泛而深远——普希金 人离开了书,如同离开空气一样不能生活——科洛廖夫 书不仅是生活,而且是现在、过去和未来文化生活的源泉——库法耶夫 书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者———史美尔斯 书籍便是这种改造灵魂的工具。人类所需要的,是富有启发性的养料。而阅读,则正是这种养料———雨果'

您可能关注的文档

- 企业所得税年度纳税申报表(a类)

- 酒类消费税纳税申报表

- 车辆购置税纳税申报表完整版

- 资源税纳税申报表.doc

- 小规模纳税人增值税纳税申报表讲解

- 2018年版企业所得税年度纳税申报表(a类)

- [申报类]成品油消费税纳税申报表(最新)

- 2017版企业所得税年度纳税申报表(A类)

- 新小规模纳税申报表填报范例

- 酒类消费税纳税申报表

- 增值税纳税申报表填写说明(一般纳税人适用)

- 深圳最新地税纳税申报表[技巧]

- 增值税纳税申报表(适用于小规模纳税人).doc

- 增值税纳税申报表填写说明

- 个人所得税生产经营所得纳税申报表(b表

- 个人所得税生产经营所得纳税申报表(a表)

- 个人所得税自行纳税申报表(a表)

- 新小规模纳税申报表填报范例