- 307.31 KB

- 2022-04-29 14:39:44 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'第十五章

企业设立、变更和终止

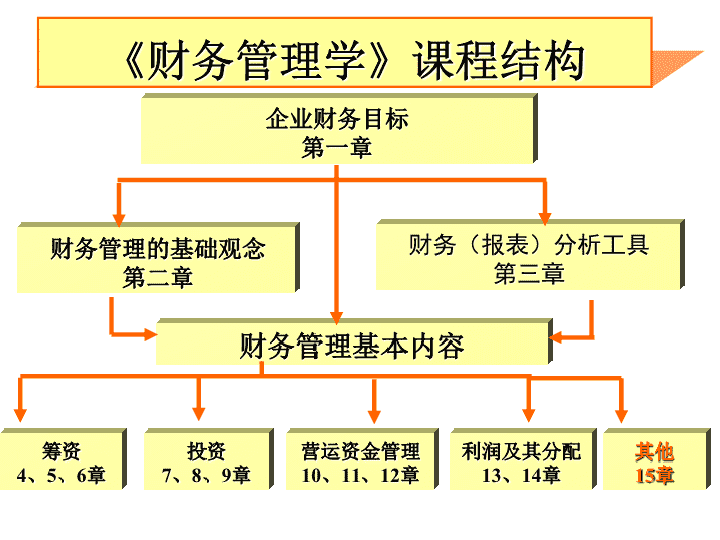

《财务管理学》课程结构企业财务目标第一章财务管理的基础观念第二章财务(报表)分析工具第三章财务管理基本内容筹资4、5、6章投资7、8、9章营运资金管理10、11、12章利润及其分配13、14章其他15章

第十五章企业设立、变更和终止教学要点教学内容思考题案例分析

1、了解企业设立;2、了解企业合并的原因、一般程序,掌握企业合并的财务可行性分析、企业债务重组;3、了解企业清算的概念、一般程序及企业破产。教学要点

第一节企业设立第二节企业变更第三节企业终止教学内容

第一节企业设立一、企业设立的基本条件;二、企业设立的一般程序;三、国有企业的设立;四、中外合资经营企业的设立;五、有限责任公司的设立;六、股份有限公司的设立。

一、基本条件1、具有合法的企业名称;2、具有健全的组织机构;3、具有企业章程;4、有企业自有的经营财产(注册资本);5、固定的场所;6、健全的财务会计制度。

设立企业的基本条件企业合法的名称合法的经营范围、确定的场所和设施企业章程健全的财务会计制度自有的经营财产健全的组织机构

二、企业设立的一般程序1、发起;2、论证;3、报批;4、筹建;5、申请设立登记;6、批准注册。

2、论证(一)进行市场需求预测;(二)对企业的工艺、技术进行可行性分析;(三)进行财务分析和效益评价。

第二节企业变更企业变更是指企业在其存续期间和经营活动过程中所发生的业务范围、经营宗旨、财产关系、组织结构等的变化。一、企业合并;二、企业分立;三、企业债务重组。

一、企业合并1、企业合并的概念;2、企业合并的类型;3、企业合并的原因;4、企业合并的一般程序;5、企业合并的财务可行性分析。

1、企业合并的概念企业合并是指两个或两个以上的企业在平等、协商、互利的基础上,按法定程序变为一个企业的行为。企业合并既是一种经济行为,也是一种法律行为。

2、企业合并的类型Ⅰ、按行为方式,可分为吸收合并与新设合并;Ⅱ、按合并范围,可分为横向合并、纵向合并与混合合并;Ⅲ、按出资方式,可分为出资购买资产式合并、出资购买股票式合并、以股票换取资产式合并与以股票换取股票式合并

3、企业合并的原因企业合并的原因有多种多样,主要有以下几种:①取得规模经济效益;②避免竞争风险,扩大市场占有率;③实行多元化经营,分散经营风险;④抵免税金。

4、企业合并的一般程序企业合并必须遵循一定的法律程序:——合并双方提出合并意向——签定合并协议——股东会通过合并决议——通告债权人——办理合并登记手续。

5、企业合并的财务可行性分析Ⅰ、吸收合并的财务可行性分析;Ⅱ、新设合并的财务可行性分析。

二、企业分立1、企业分立的概念;2、企业分立的原因;3、企业分立的一般程序;4、企业分立的财务可行性分析;5、企业分立的重大财务事项。

1、企业分立的概念企业分立是指一个企业依法分成两个或两个以上企业的经济行为。企业分立的形式有两种:新设分立和派生分立。①、新设分立是指企业将其全部财产分别归入两个或两个以上的新设企业,原企业解散。②、派生企业是指企业以其部分财产和业务另设一个新的企业,原企业存续。

2、企业分立的原因主要有以下几种:①提高企业运营效率;②企业扩张;③避免反垄断诉讼。

3、企业分立的一般程序主要包括以下几个步骤:——提出分立的意见——进行公告——鉴定分立协议——办理分立登记手续。

5、企业分立的重大财务事项通常涉及的重大财务事项主要有:所有者权益的处理、资产的分割和评估、债务的负担和偿还。

三、企业债务重组1、债务重组的概念;2、债务重组的方式;3、债务重组的条件;4、债务重组的程序;5、债务重组的重大财务事项。

1、债务重组的概念债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定作出的让步事项。债务重组是通过债务和解方式解决企业的债务问题。通过债务重组,债务人可以缓解债务的偿还期限,减轻债务负担,调节资本结构,走出财务困境。

2、债务重组的方式①以资产偿还债务。由债务人用现金或非现金资产来清偿全部或部分债务。债权人通常都要作出一定程度的让步,如减免部分债务本金或利息;②债务转为资本。经双方的协商,债权人将全部或部分债权转作对债务人的投资,对于债务人则将其债务转为企业的资本。③修改债务条件。对某些债务条款进行修改,如延长偿还期限、降低利率、减免应付未付利息、减免本金等。

3、债务重组的条件①债务人长期不能支付债务;②债权人和债务人都同意通过债务重组方式解决债务问题;③债务和解;④债务人必须有恢复正常经营的能力,并具有良好的道德信誉;⑤社会经济环境有利于债务人经整顿后走出困境。

4、债务重组的程序通常债务重组应遵循以下程序:——提出申请——确定债务重组的受托人——签署债务和解协议——整顿终结。

5、债务重组的重大财务事项①资产评估;②调整资本结构;③债务结构的确定。

第三节企业终止一、企业终止的原因;二、企业清算的概念、分类和一般程序;三、企业破产。

二、企业清算的概念、分类和一般程序1、企业清算的概念;2、企业清算的分类;3、企业清算的一般程序。

1、企业清算的概念企业清算是指企业在终止过程中,为终结企业现存的各种经济关系,对企业的财产进行清查、估价和变现,清理债权和债务,分配剩余财产的行为。

2、企业清算的分类Ⅰ、按企业清算的性质不同,可分为自愿清算、行政清算和司法清算;Ⅱ、按企业清算的原因不同,可分为解散清算和破产清算。

3、企业清算的一般程序企业的清算要遵循以下基本程序:成立清算组——开展清算工作——编制清算报告,办理停业登记。

三、企业破产1、破产界限是指法院据以宣告债务人破产的法律标准。2、破产财产的构成。破产财产是指依照法律规定可以按破产程序对债权人的债权进行清偿的破产企业的财产总和。3、破产债权的范围。破产债权是在破产宣告前成立的、对破产人发生的、依法在规定的申报期内申报确认,并且只能通过破产程序由破产财产中得到公平清偿的债权。4、破产债权的计价;5、破产财产的处置和分配。

1.企业设立必须具备哪些基本条件?2.企业变更有几种形式?各有什么实质区别?3.企业终止、清算和破产之间的内在关系如何?思考题

如何理解下面图示并购合并收购新设合并吸收合并(兼并)A+B=CA+BAA出资购买B全部股权部分股权控制权非控制权案例分析'

您可能关注的文档

- 频谱分析与处理教学课件PPT

- 风机盘管入门知识教学课件PPT

- 食品加工新技术教学课件PPT

- 食品添加剂知识教学课件PPT

- 餐厅管理与服务教学课件PPT

- 饱和流率的测量与分析教学课件PPT

- 语文园地8课件PPT四年级下册

- 小学数学人教2011课标版一年级能穿几串--解决问题 课件PPT (2)

- 《冬阳·童年·骆驼队》课件PPT.

- 波浪理论教学课件PPT

- 葡萄酒的生产教学课件PPT

- 《幸福在哪里》课件PPT.

- 《彩色的非洲》课件PPT

- 高速公路路政管理教学课件PPT

- 《日月潭》课件PPT

- 小学数学人教2011课标版一年级课件PPT (2)

- 小学数学人教2011课标版一年级课件PPT (3)

- 小学数学人教2011课标版一年级课件PPT